NH투자증권이 24일 덴티움에 대해 올해 이머징 시장을 중심으로 한 실적 성장세를 기대했다. 목표주가는 기존 6만5000원에서 6만8000원으로 상향하고, 투자의견 매수를 유지했다.

나관준 NH투자증권 연구원은 "올해 중국, 러시아, 동남아 등 이머징 시장 중심의 견조한 탑-라인 성장을 예상한다"며 "중국, 베트남 신공장을 본격적으로 가동하면서 원가율과 수익성 모두 개선할 것"이라고 기대했다.

이어 "이 회사는 코로나19 불확실성 고려한 보수적 대손충당금(설정률 25.4%), 재고자산충당금 설정에도 우수한 영업이익률을 기록했다"며 "올해부터 20% 이상의 매출 증가율과 20%대의 영업이익률을 재달성할 전망"이라고 내다봤다.

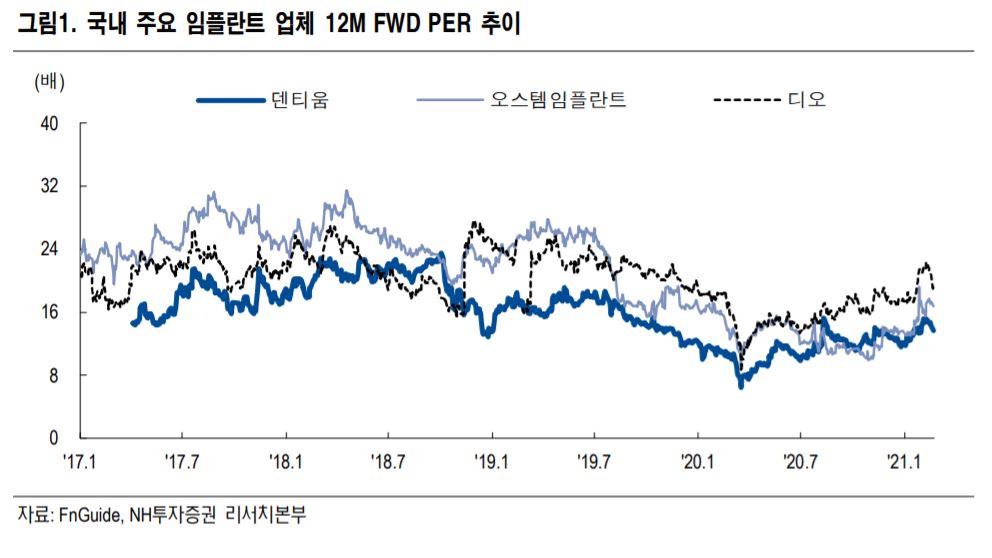

그러면서 "이연수요 효과로 내수 증가세가 나타나고 있다"며 "현 주가 국내 주요 임플란트 업체 대비 상대적으로 저평가 상태로 매수를 추천한다"고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/85/60/2294273.jpg)

![변동성 커지자 단기과열종목 속출…급등장 뒤따른 ‘경고등’ [위태로운 랠리②]](https://img.etoday.co.kr/crop/85/60/2294275.jpg)

![스튜어드십 본고장 영국, 주주권 행사 '활동·성과' 미흡하면 퇴출도[국민연금의 주주활동 ④]](https://img.etoday.co.kr/crop/85/60/2294077.jpg)

![자율에서 규율로…“주주권 확대” vs “관치 우려”[국민연금의 주주활동 ③]](https://img.etoday.co.kr/crop/85/60/2294166.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/85/60/2294306.jpg)

!['초장기 펀드'가 데카콘 키운다…10년 기다려줘야[정책 펀드, 성장의 조건 下-①]](https://img.etoday.co.kr/crop/85/60/2293878.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)