금융당국이 2금융권에 총부채원리금상환비율(DSR) 기준을 내년부터 강화하기로 하면서 카드론(장기카드대출) 등 카드사의 대출도 급격히 줄어들 것으로 전망된다.

은행권의 대출 여력이 줄어들며 카드론 등이 급증하는 풍선효과가 발생하자 카드사의 대출길도 좁아진 것이다. 이로 인해 카드사의 수익성 저하는 물론 저신용·취약 차주의 금융 접근성 악화가 예상된다.

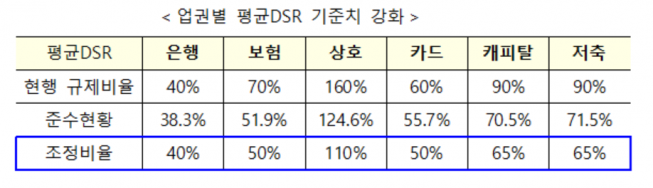

금융위원회는 26일 가계부채 관리 강화 방안을 발표하고 내년 1월부터 제2금융권 DSR 기준을 강화하기로 했다. 현행 차주 단위 DSR은 은행 40%, 제2금융권 60%가 적용됐으나, 제2금융권 기준을 60%에서 50%로 하향 조정한다.

차주 단위 DSR 산정 시 카드론을 포함하는 방안을 내년 7월에서 1월로 6개월 앞당겨 시행하기로 했다. 또, 카드론 다중채무자 관련 가이드라인도 마련할 방침이다. 카드론 동반부실 차단을 위해 다중채무자에 대한 카드론 취급제한 또는 한도감액의 최소기준을 제시하는 방식이다.

이렇게 되면 연 소득 4000만 원의 차주가 카드론 800만 원(연리 13%, 만기 2년, 원금균등상환)을 신청하는 경우 기존 보유 대출(주택담보대출 1억8000만 원, 신용대출 2500만 원)이 있는 경우 기존에는 금융회사 자체 여신심사를 통해 신청금액인 800만 원 이내에서 대출 취급가능가액이 결정됐으나, 새롭게 강화된 DSR 기준으로는 50% 이내인 636만 원까지 취급할 수 있다.

이처럼 카드론 등에 대한 규제를 강화하는 것은 카드론이 취약차주의 부실을 대규모화하고 심화시키는 뇌관이 될 것이란 우려가 나오고 있기 때문이다. 작년 하반기 이후 은행권 대출관리 강화, 생계자금 수요 확대 등으로 카드론 증가율(전기대비)은 작년 상반기 2.2%였으나, 같은 해 하반기에는 6.8%로 뛰고, 올해 상반기엔 5.9%를 기록했다. 특히, 다중채무자의 카드론은 잔액 기준 24조8000억 원으로 2019년 말 대비 15.2% 상승했다.

카드업계는 가계부채 관리 강화를 위한 이번 방안에 적극 동참할 것이란 입장이다. 내년 차주 단위 DSR을 적용을 위해 실시간 DSR 확인을 위한 전산정비 등을 마련하는 준비에 착수했다.

다만, 카드업계는 이번 규제 강화로 수익성 악화가 불가피할 것으로 보고 있다. 카드업계 관계자는 “제2금융권, 카드론에 대한 규제가 강하게 들어와 카드론 대출 취급액이 줄어들 수밖에 없다”며 “그동안 가맹점 수수료 부분에선 이익이 나지 않아 대출 증가에 따른 이익으로 이를 만회하고 있었으나 이번 규제로 카드론 쪽에서도 수익을 내기가 쉽지 않을 것으로 보인다”고 설명했다.

카드론 규제가 내년 1월부터 적용되는 만큼 올해 4분기 대출 가수요가 발생할 것이란 우려에 대해선 카드사들은 가능성이 크진 않다고 내다봤다. 업계 관계자는 “기존 은행권에서 전세대출, 신용대출을 규제했을 때 분명 가수요가 발생했어서 규제 강화에 따라 조금씩 발생할 수 있다고 보고 있다”면서도 “카드론의 경우 은행과 달리 금리가 높아 은행만큼 투자 목적의 대출 가수요가 발생할 가능성은 적다”고 전했다.

카드업계는 이번 제2금융권 대출 규제 강화로 저신용·취약차주가 사금융으로 밀려날 수 있다고도 봤다. 업계 관계자는 “카드론이라는 건 저신용이나 취약 차주들이 생계자금, 긴급수요자금으로 사용하는 건데 총량이 줄어들다 보니 기존처럼 카드론을 받지 못하고 불법 사금융으로 이탈할 수 있다는 우려가 있다”고 설명했다.

금융당국은 이 같은 우려에 “DSR 강화 등으로 제2금융권 이용 서민·취약차주의 금융 접근성이 크게 제약되지 않도록 다양한 배려방안을 마련할 것”이라며 “서민 취약차주 대상 정책자금대출, 긴급자금 마련 목적의 300만 원 이하 소액 신용대출 등은 DSR 산정 시 제외를 지속하겠다”고 밝혔다.

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/140/88/2294306.jpg)

![오전까지 곳곳 비·눈…출근길 빙판길·살얼음 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2273914.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/140/88/2294273.jpg)

![쇼트트랙 혼성계주 또 불운…오늘(11일)의 주요경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294381.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![국내서 키운 금융 역량, 세계로⋯현대캐피탈의 글로벌 확장 전략 [종합]](https://img.etoday.co.kr/crop/85/60/2294281.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)