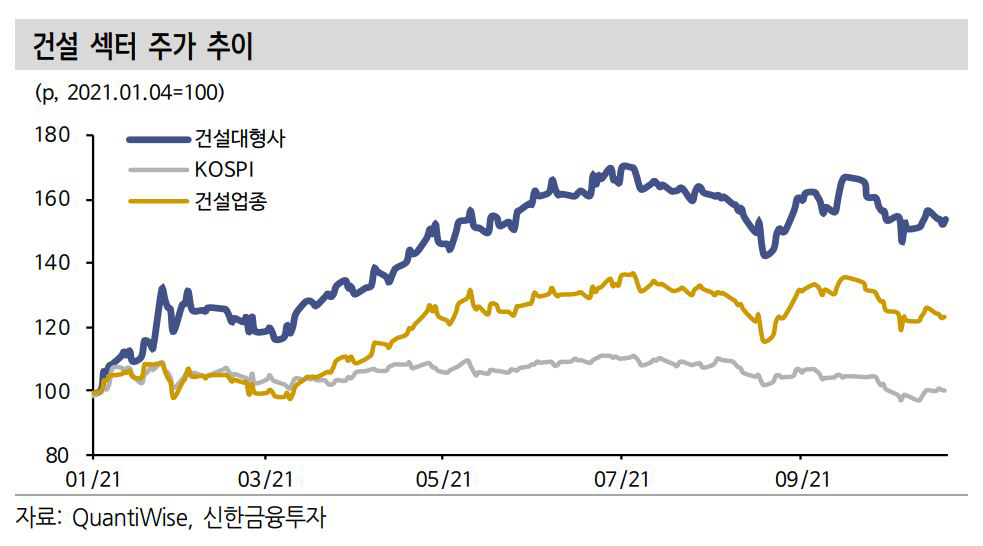

28일 한국거래소에 따르면 상반기 코스피 상승장에서 건설업 지수는 34.77% 올랐지만 하반기 들어선 -7.74% 하락했다. 같은 기간 코스피 하락률이 -7.79%인 점을 감안하면 코스피 약세 흐름과 연계된 것으로 추정된다.

대형 건설사들의 3분기 실적 부진도 주가 약세의 원인으로 꼽힌다. 이날까지 현대건설, GS건설, 대우건설, HDC현대산업개발 등이 3분기 실적을 공시했다. 대부분의 기업이 시장 추정치(컨센서스)를 밑도는 실적을 시현한 것으로 나타났다.

특히 GS건설의 실적 부진이 눈에 띈다. GS건설은 전날 3분기 매출액과 영업이익이 각각 2조1717억 원, 1523억 원으로 전년 동기 대비 -6.26%, -27.27% 감소했다고 밝혔다. 컨센서스(매출액 2조8261억 원, 영업이익 2492억 원)을 하회하는 ‘어닝 쇼크’에 당일 주가도 내리막을 걸었다.

유가 상승에도 수주까지 이어지는 시간 차 때문에 상반기 해외 수주가 부진했 고, 하반기에는 국내 분양시장 모멘텀이 둔화되면서 연초 랠리 이후 동력이 약화된 것으로 풀이된다.

김현욱 연구원은 “연초 분양 계획 물량이 과거 고점 수준까지 높아졌고, 대선에 따른 공급 확대 기대감까지 더해졌다”며 “하지만 하반기 정비시장 규제 완화 움직임으로 오히려 재건축 중심의 분양 지연 현상이 나타났다”고 설명했다. 금리 인상과 대출 규제 등의 악재까지 겹치며 밸류에이션 하락을 불러왔다는 설명이다.

다만 4분기부터 해외 수주가 본격화될 전망이고, 대선 불확실성이 해소되는 내년 2~3분기가 분양 정상화 시점이 될 것으로 보인다.

김 연구원은 “견조한 분양 시장 속에서 건설사로 일반도급 물량이 수주되고 있어 정비시장 분양 공백이 크지 않을 수 있다”며 “국내외 신재생에너지 투자가 활발해지면서 설계ㆍ조달ㆍ공사(EPC) 수주 수혜가 기대된다”고 내다봤다.

!["어디까지 오르나"…코스피, 장 중 사상 첫 5500 돌파…삼전닉스가 견인 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/140/88/2295311.jpg)

![LG家 상속분쟁 구광모 승소…법원 “모녀측 상속 내역 보고 받아”[종합]](https://img.etoday.co.kr/crop/140/88/2295283.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2262677.jpg)

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/140/88/2294661.jpg)

![[특징주] 젠큐릭스, 세계 최초 췌장암 오가노이드 유전자 통해 '가짜 내성' 입증에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![“반도체+밸류업으로 더 오른다”⋯JP모간 7500ㆍ씨티 7000 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295328.jpg)

![AI 거품론 뚫고 반도체 질주⋯삼전 신고가 ‘18만 전자’ 눈앞 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295320.jpg)

!["어디까지 오르나"…코스피, 장 중 사상 첫 5500 돌파…삼전닉스가 견인 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295324.jpg)

!["상속세 손댈 수밖에 없다"...정치권도 결국 움직일 것 [정치대학]](https://img.etoday.co.kr/crop/300/170/2295314.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)