실적 악화에 취약기업 증가세…상환 못할 땐 은행들이 떠안을 수도

정부가 내년에도 가계대출 연간 증가율 목표치를 4~5%대로 제시하자, 은행권이 기업대출을 확대하는 경영전략을 세우고 있다. 그러나 코로나19 이후 기업대출이 성장세가 곱절로 빨라졌으나, 금리 인상 등 기업들의 대출 상환 환경은 악화되고 있는 실정이다. 이에 실적 개선세가 동반되지 않으면 은행권의 건전성에 악영향을 끼칠 수 있다는 우려도 상존하고 있다.

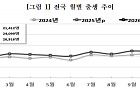

19일 KDB미래전략연구소에 따르면 올해 들어 9월까지 예금은행의 기업대출 증감액은 72조6000억 원으로, 코로나19 이전인 2017~2019년 동기 평균인 37조8000억 원 대비 1.9배 높은 수준인 것으로 나타났다. 지난해 같은 기간 기업대출은 97조1000억 원 늘어났다.

이 같은 기업대출 증가는 코로나19 지속에 따른 기업의 유동성 확보, 기업의 투자심리 회복 등 자금 수요가 증가하는 가운데 은행권의 적극적인 금융지원에 기인한다. 특히 회사채 발행 여건이 우호적으로 변하며 채권 발행을 통한 자금 조달이 가능한 대기업보다는 중소기업을 중심으로 대출이 실행되는 상황이다.

은행권은 내년에도 기업대출에 좀더 집중할 것으로 예상된다. 가계대출 총량 규제와 차주별 총부채원리금상황비율(DSR) 규제가 본격화되면서 가계대출 성장세는 크게 둔화될 전망이어서 투자 심리가 회복되고 있는 기업대출을 주목할 것으로 보인다.

기업대출 중에서도 중소기업 대출이 수요가 늘어날 것으로 관측된다. 중소기업은 코로나19 대응, 경기개선 기대감 등으로 대출수요가 높은 수준을 유지하며 금융권의 코로나19 금융지원으로 대출태도도 완화기조가 지속될 것으로 보인다. 설비투자 기업경기실사지수(BSI)는 코로나19 영향으로 실적치가 2020년 4~5월 80까지 급락했으나, 올해 10월에는 전망치가 98로 반등하며 전반적인 투자심리가 회복되고 있다.

또, 코로나19 피해 중소기업의 대출 만기연장 및 원리금 상환유예 조치가 지속 연장되고 있는 점도 중소기업대출의 증가요인으로 작용할 전망이다.

하지만 기업대출이 증가하는 만큼 은행권의 건전성에 대한 우려도 커지고 있다. 코로나19 영향으로 취약기업이 증가하는 가운데 기업의 실적 개선세가 지속되지 않을 시 채무상환 부담이 가중될 우려가 있기 때문이다.

이자보상배율(영업이익/총이자비용)이 1을 하회하는 취약기업수 비중은 2020년 기준 35.2%로 2015~2019년 평균(31.0%)을 크게 상회하는 등 상환능력이 취약한 기업이 증가하고 있다. 특히 취약상태가 3년 이상인 한계기업수 비중은 15.3%로 2019년 대비 0.5%포인트(p) 상승했다.

결국 기업들의 실적 개선세가 지속되지 않을 시 채무상환 부담이 가중될 우려가 있는 셈이다. 특히 향후 금리 상승도 예고돼 있어 기업의 빚 부담은 더욱 늘어날 것으로 보인다.

이에 은행들은 우량 중소기업 중심의 대출 확대라는 카드를 꺼낼 것으로 보인다. 한 은행 관계자는 “아무래도 중소기업대출의 경우 소상공인이나 개인사업자 대출이 많아서 부실 우려가 분명 있다”면서 “내년 3월 종료되는 원금·이자 상환 유예 프로그램도 대비해야 하는 만큼 무작정 중소기업대출을 확대해 부실 자산을 늘릴 수는 없으니 우량 차주 위주의 대출을 늘려나갈 것”이라고 설명했다.

![[단독] ‘금감원 지침’ 따랐는데 법원서 제동⋯ PF 연체이자 산정 혼선 우려](https://img.etoday.co.kr/crop/140/88/2311961.jpg)

![‘천국 지옥 오간’ 코스피, 698p 빠졌다 490p 올라…전쟁이 뒤바꾼 주도 업종 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312096.jpg)

![1100달러 나프타의 반란…중동 쇼크가 부른 5월 ‘애그플레이션’ [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312050.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![‘로봇주’로 바뀐 현대차…“PER 20배면 90만원” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2312510.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)