국내 증시가 바닥을 찾지 못한 체 추락하면서 주가의 가치를 나타내는 주가수익비율(PER)도 1년새 절반 수준으로 떨어졌다. 특히 이익을 낸 기업과 그렇지 못한 기업들 간에 ‘주가 차별화’ 현상이 두드러지는 것으로 나타났다. 지금과 같은 금리 인상기일수록 실적 대비 주가가 저평가된 종목들에 집중해야 한다는 게 전문가들의 조언이다.

28일 한국거래소에 따르면 전날 기준 코스피 주가수익비율(PER)은 11.16배를 기록했다. 이달 들어 쭉 12배 선을 기록해오다 지난 24일 부터 11배 선으로 하락했다.

1년 전인 지난해 1월 27일(32.10)과 비교해서는 절반 이상 떨어진 것으로 파악됐다. 코스피 PER은 2019년 1월 28일(10.23), 2020년 1월 28일(18.03)에 이어 지난해까지 상승하다가 하락세로 전환한 상태다.

PER의 급격한 하락세는 시중금리가 상승하는 과정에서 주식시장의 밸류에이션도 빠르게 하락했다는 의미로 풀이된다. PER는 주가를 주당순이익(EPS)으로 나눈 값으로, 주가가 기업의 가치에 비해 어떤 수준의 평가인지를 짐작할 수 있는 지표다. 증권가에선 보통 PER이 낮을수록 기업이 거둔 ‘이익’ 대비 주가가 낮고, 기업 가치보다 저평가된 것으로 주가 상승 가능성이 높다고 본다.

코스피 PER이 전반적으로 하락하면서 업종별, 종목별 주가 차별화도 나날이 진행될거란 전망이 나온다. 최근 들어 연방준비제도(Fed)의 통화정책의 긴축 전환으로 기준금리 인상기에 접어들면서 ‘이익 현실성’이 중요해지기 때문이다. 오미크론 변이 바이러스의 재확산에 더해 러시아-우크라이나 지정학적 리스크 등 악재도 겹친 상태다.

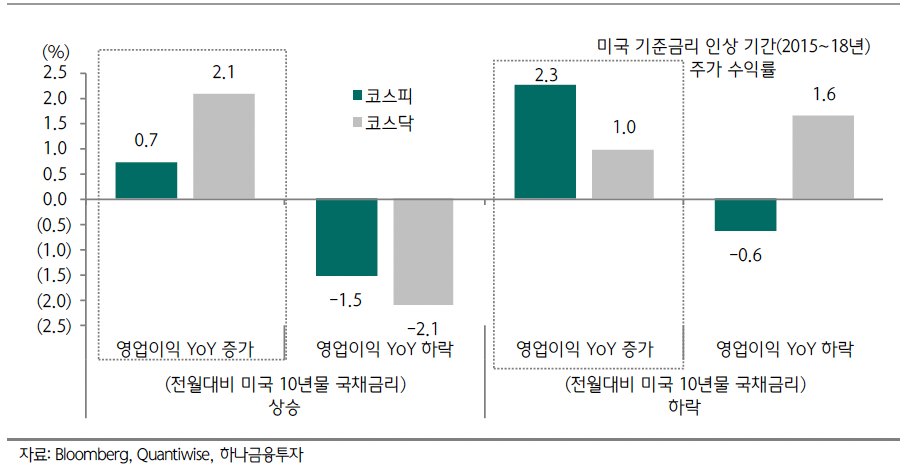

이재만 하나금융투자 연구원은 “이번 지수 조정 과정에서 나타난 특징은 같은 스타일 내 주가 차별화 현상”이라며 “기준금리 인상 국면에서 스탠더드앤드푸어스(S&P)와 나스닥 지수 모두 이익 증가율이 높아질 경우 상대적으로 주가 수익률이 높았고 이는 코스피와 코스닥에서도 동일하게 나타났다”고 전했다.

S&P500 지수에서도 올해 이익 추정치가 상향 조정된 가치주 기업들의 주가가 강세를 보였고, 성장주 중 적자를 기록하고 있는 기업의 주가가 급락했다는 설명이다.

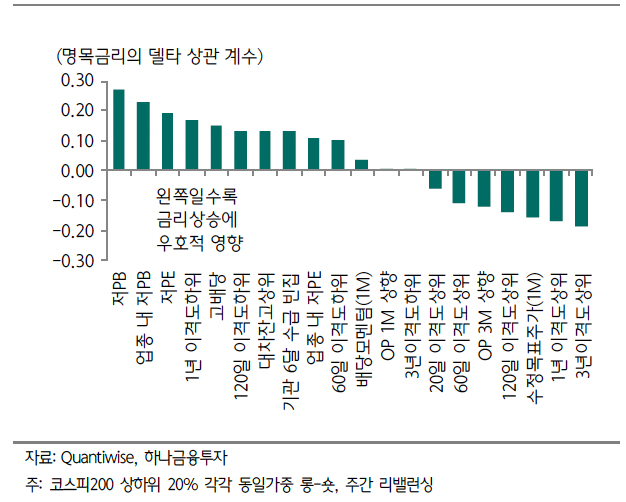

이경수 하나금융투자 연구원은 “경험적으로 봤을때 금리 상승세를 가정한다면 점차 한국 PER은 더 낮아질 가능성이 높다”며 “금리가 상승할 수록 저평가 및 중장기 주가 낙폭과대, 고배당 팩터에 우호적인 환경이 조성된 만큼 저평가 위주의 베팅이 필요하다”고 강조했다.

시총 상위권 PER을 보면 삼성전자(19.08)는 2020년(40.23) 이후 2021년(27.38)에 이어 하락했다. SK하이닉스(16.90)도 2020년 4.33에서 2021년 43.83으로 치솟았다가 내려온 상태다. LG화학도 99.61로 지난해(233.78) 대비 절반 이하 하락했다.

업종 평균 PER대비 낮은 종목들로는 기계(21.27)에서 현대두산인프라코어(11.53)가 저평가를 받고 있는 것으로 파악됐다. 건설업(8.49)에선 코오롱글로벌(5.56), 서비스업(9.31)은 녹십자홀딩스(5.64)가 PER이 낮았다.

증권(4.14)에서는 키움증권(2.90), 유진투자증권(3.64), 교보증권(3.69), 현대차증권(3.87)이 저평가다. 음식료품(13.91)에서는 샘표식품(5.10) 사조대림(5.50) 등이 수치가 낮았다.

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![스벅이 무료 짐 보관소?… 승무원 '가방 알박기' 논란 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2294081.jpg)

![오세훈 서울시장 ‘2026년 출입기자단 신년 간담회’ [포토]](https://img.etoday.co.kr/crop/300/190/2294018.jpg)