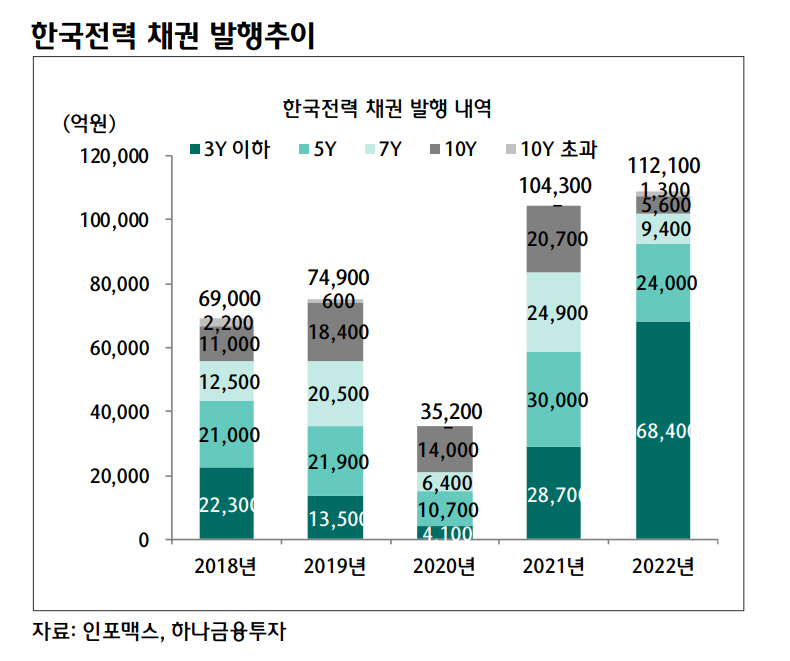

16일 하나금융투자에 따르면 올해 한전은 11조2100억 원의 채권을 발행했다. 이중 만기가 3년 이하인 한전채는 6조8400억 원 규모로 전체의 61.01%다. 이 외 △5년 2조4000억 원(21.40%) △7년 9400억 원(8.38%) △10년 5600억 원(4.99%) 등이다. 이는 최근 5개년 중 상대적으로 만기가 짧은 한전채에 쏠림 현상이 가장 심한 수준이다.

2018년 한전은 6조9000억 원의 한전채를 발행하면서 만기 3년 이하의 비중은 32.31%(2조2300억 원)이었다. 2019년엔 비율이 더 줄어 18.02%, 2020년 11.64%, 2021년 27.51%를 기록했다. 과거 한전은 5년 만기 한전채 발행에 비중을 뒀지만(2018년 30.43%, 2019년 29.23%, 2020년 30.39%, 2021년 28.76%) 올해 들어 3년 이하에 쏠린 모양새다.

이는 시장 수요자들이 비교적 단기 채권을 선호하는 현상이 짙어졌기 때문으로 해석된다. 미국이 기준금리 인상을 단행하고, 우리나라도 덩달아 기준금리가 올라가면서 장기채권은 평가손 가능성이 크기 때문에 만기가 짧은 채권을 선호하는 것이다. 문제는 한전의 안정적인 자금 조달이 흔들릴 수 있다는 점이다. 만기가 짧을수록 상환 부담이 커지는 이유에서다.

여기에 한전이 지난 분기 최대 적자를 기록하면서 ‘전기 요금 인상’이 고개를 들고 있다. 지난 13일 한전은 연결 기준 1분기 영업손실이 7조7869억 원이라고 공시했다. 이는 지난해 연간 영업손실(5조8000억 원)보다도 많은 규모다. 이와 관련해 한전은 “국제 연료 가격 상승에 따른 연료비 및 구입 전력비 증가” 때문이라고 설명한 바 있다. 전기를 공급하는 비용은 올랐으나 전기 요금은 같은 비율로 올리지 못하면서 날이 갈수록 한전이 손해 보는 구조라는 것이다.

실제 1분기 액화천연가스(LNG) 가격은 지난해 같은 기간보다 142% 오른 1톤당 132만7000원을 기록했다. 유연탄 역시 같은 기간 191% 올라 1톤당 260.6달러다. 이에 따라 한전은 전력구매단가를 1년 전(76.5원)보다 2배 이상 올린 kWh당 180.5원으로 책정했지만, 전력판매단가(가정, 공장 등에 전기를 파는 가격)는 kWh당 110.4원으로 나타났다.

이에 전문가들은 전기 요금 인상이 불가피하다고 보고 있다. 정혜정 KB증권 연구원은 “한전의 부정적인 외부 환경 요인은 △높은 에너지 가격 자속에 따른 비용 증가 △높은 물가상승률로 인한 전기 요금 인상 어려움 △현금 흐름 악화 등”이라며 “실적 악화의 가장 큰 요인이 전력조달비용의 증가인 만큼 본격적인 턴어라운드를 위해서는 전기 요금 인상이 필요하다”고 했다.

이종형 키움증권 연구원도 “3분기 이후 전기 요금의 대폭적인 추가 인상이 없다면 한전은 상상하기 어려운 수준의 대규모 영업적자와 재무구조가 급격히 악화할 것”이라며 “새롭게 들어선 정부도 한전의 이런 상황을 이미 파악하고 있는 만큼 향후 전기 요금 체계에 대한 변화를 주목할 필요가 있다”고 했다.

이 때문에 전기 요금 인상은 시간 문제라는 시각도 나온다. 실제 대통령직 인수위원회는 전기 가격에 대해 독립적인 원가주의를 방향으로 제시한 바 있다. 이창양 산업통상자원부 장관도 인사청문회 당시 “전기 요금 같은 것은 계속 원가를 반영하지 않고 누르면 결국 국민의 부담으로 돌아간다”고 밝혔다.

![삼성전자, '18만전자' 돌파…지금이 고점일까 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2295878.jpg)

![삼성전자, ‘18만 전자’ 시대 개막…세계 최초 ‘HBM4’ 양산해 시장 선점 [종합]](https://img.etoday.co.kr/crop/85/60/2295463.jpg)

![[특징주] SK이터닉스, KKR로 매각 소식에 27%↑](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![삼성, HBM4 양산… ‘조직 개편’ 승부수가 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295966.jpg)

![설 앞두고 귀성길 오르는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2296006.jpg)