(하나증권)

윤재성·신홍주 하나증권 연구원은 20일 “2028년까지 생산능력 CAGR 36% 확장을 통해 고속 성장이 가능하다”며 “전사 영업이익 비중도 2023년 14%에서 2026년 27%까지 대폭 확대된다”고 내다봤다.

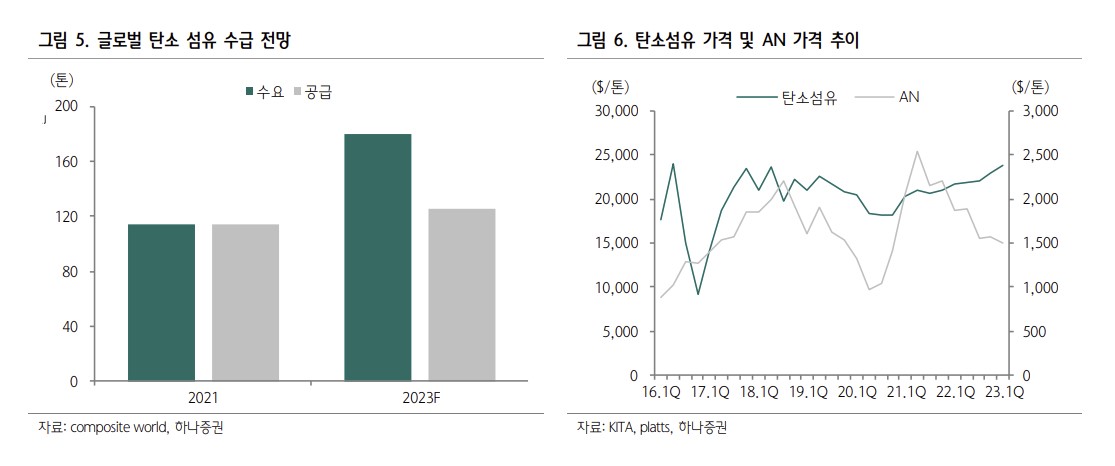

연구팀은 “탄소섬유는 탄소중립과 우주항공시대 개막이라는 글로벌 패러다임 전환 속에서 두 단계의 성장과정을 거칠 것”이라며 Phase 1(~2025년)는 T700급의 친환경 관련 고압용기, 태양광 단열재용 수요 증가, Phase 2(2025년~)는 T1000급 우주항공·방산 관련 고부가제품 수요 증가가 기대된다“고 분석했다. 특히 Phase 2에서는 방위·국방산업 특성상 중국 업체의 진입 자체가 불가능하다는 점이 긍정적이라고 진단했다.

연구팀은 타이어코드도 작년 4분기를 저점으로 분기별 개선이 기대된다고 분석했다.

연구팀은 ”올해부터 전기차 타이어 RE수요가 전년대비 2배 이상 증가할 것으로 예상되나 글로벌 타이어코드 증설은 전무하고 CAGR 26% 성장이 기대되는 전기차 OE타이어(UHP) 시장 개화 과정에서의 수혜도 가능하기 때문“이라며 ”효성첨단소재는 PET T/C No.1(M/S 50%)으로 수요 회복 시 그 수혜의 폭이 가장 크다. 전기차용 타이어 수요 증가로 타이어코드 가닥 수를 늘리고, 주행 성능에 관여하는 부분인 캡플라이부에 아라미드를 적용한 아라미드코드도 주목할 포인트“라고 설명했다.

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)