내년부터 도입될 예정인 국제회계기준(IFRS)에 건설사 자체분양 공사 수익 처리가 가능하다(진행기준 인식)는 주장이 주장이 제기됐다. 이는 그동안 IFRS하에서 아파트 분양 공사의 경우 인도기준으로 인식해야 한다는 주장을 반박하는 것이어서 귀추가 주목된다.

21일 대한건설협회와 한국회계학회, 한국회계기준원에 따르면 건설사들의 아파트 자체사업에 따른 분양은 IFRS에 수익인식이 가능한 ‘진행기준’으로 적용이 가능하다.

아파트 분양사업의 경우 국제회계기준(IFRS)아래서 인도기준이 적용되면 수익으로 인식할 수 없어 부채 비율이 증가하는 요인이 된다. 반대로 진행기준이 적용되면 회계장부상 수익으로 처리돼 부채로 잡히지 않게된다.

즉, 3년간 시공되는 300억 규모의 아파트 사업에 진행기준이 적용되면 매년 100억원씩 수익으로 환산할 수 있지만 인도기준이 적용되면 입주때 300억원이 한꺼번에 수익으로 인식돼 부채가 급증하게 된다. 통상 아파트 분양사업은 2~3년 정도가 걸린다.

현재 건설사의 아파트 분양공사는 공사기간 중 공정이 진행되고 있는 만큼 진행률에 따라 수익을 잡고 있다.

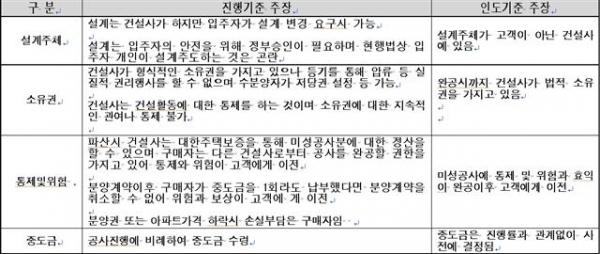

아파트 분양사업을 진행기준으로 적용할 수 있는 근거에 대해 아주대학교 한봉희 교수 등은 ▲건설사와 입주자들간 집합적인 계약으로도 볼 수 있고, 이에 따라 건설진행중에 입주자들이 집합적으로 설계변경을 요구(4/5이상 동의)할 수 있는 점 ▲건설회사의 법적소유권은 등기부등본상 건설사가 판매, 담보설정, 기타 이득행위 등을 할 수 없어 형식적인 보호권에 불과한 점 ▲아파트 공사에 대한 통제와 위험이 대한주택보증을 통해 고객에게 있는 점 ▲계약이후 분양권 또는 아파트 가격하락으로 인한 손실이 구매자 부담인 점 ▲중도금 납부 또한 주택공급규칙에 의거 대략 공사진행에 비례한다고 볼 수 있는 점 등을 볼때 아파트 분양사업이 진행기준으로 적용할 수 있는 근거가 된다고 설명했다.

그동안 건설업계에서는 계약금, 중도금 등이 입금되었는데도 수익을 인식하지 못하면 매출액의 변동성이 커지는 등 기업의 실질과 가치가 반영되지 못한다며 진행기준이 적용돼야 한다고 주장해 왔었다. 하지만 대다수 회계 관계자들은 원칙중심인 IFRS 규정을 보수적으로 해석해 인식기준으로 보고 있었다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/140/88/2293226.jpg)

![한국 첫 메달은 스노보드 김상겸…오늘(9일)의 주요일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293019.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2293549.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)