‘돈 빌릴 곳 없는 저신용자’를 위한다는 MB정부의 대표적인 서민금융상품인 미소금융이 정작 저신용자들에겐‘그림의 떡’에 불과했다. 제도권 금융기관에서 돈을 빌릴 수 없는 저신용자에게 자금줄 역할을 하겠다던 당초 취지가 무색해진 것이다.

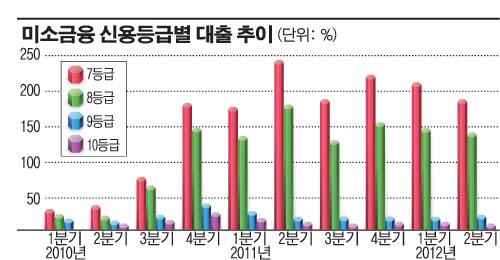

26일 금융위원회가 새누리당 강석훈 의원에 제출한 자료에 따르면 지난 2010년 1월부터 지난달까지 9~10등급 고객들을 대상으로 한 미소금융 대출누적액은 259억원으로 7~8등급 대출액(2647억원)의 10분의 1 수준에 불과했다. 지난 2009년 미소금융 출범 당시부터 최근까지 줄기차게 강조해온 신용 낮은 7등급 이하 저소득 · 저신용층을 위한 대출상품이라는 정부의 대대적인 홍보가 무색할 정도다.

이같은 금융당국의 정책은 지난 2010년에도 지속됐다. 금융위는 같은해 ‘7월 기업 및 은행권 미소금융재단 별로 특성화상품을 출시해 신용등급에 상관없이 지원해나갈 것’이라고 호언장담했다. 이에 각 재단은 청년층, 프리랜서 계층 등을 타겟으로 한 특성화상품을 봇물처럼 쏟아내 상품의 다양화를 꾀했지만 정작 9-10등급을 위한 상품은 자취를 감췄다.

아울러 분기별 대출 추이를 통해서도 미소금융재단이 금융위 요구에 맞춰 생색내기 대출에 그쳤음을 확인 할 수 있다. 금융위와 미소금융재단이 특성화 상품을 출시할 것이라고 밝힌후에 통계를 살펴보면 2010년 4분기 9~10등급을 대상으로 한 대출이 각각 32억원, 19억원에서 올 6월, 4억원(9등급), 5억원(10등급)으로 곤두박칠 쳤다.

이미 8~10등급 저신용자들 사이에선 현 정부가 친서민정책 일환으로 추진하고 있는 각종 서민금융상품에‘저신용자는 대출 신청해도 대출이 불가능하다’는 것이 불문율로 통하고 있다.

이같은 지적에 미소금융재단 관계자는 “신용등급간 차별은 없다”고 해명하기에 급급했다. 정작 신용등급별 지원실적에 대한 자료 요청에는 강력한 거부의사를 보였다.

한편 무담보, 무보증을 표방하던 미소금융 대출 취지도 퇴색되고 있다. 주로 트럭 등을 담보로 대출을 제공하는 운송업의 대출 비중이 50%를 넘어섰다.

금융권 관계자는 “트럭 등을 담보로 자금을 대출받는 것으로 신용대출에 비해 연체율 리스크가 적기 때문에 대출비중이 신용대출에 대비 높은 편”이라면서 “미소금융재단은 리스크 관리가 큰 신용대출을 피하고 안정되고 손쉬운 ‘입맛에 맞춘’대출을 했다는 점은 비난을 피할 수 없을 것”이라고 말했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)