뉴욕증시는 이번주(4월1일~5일)에 낙관론과 신중론이 엇갈리는 가운데 미국 제조업지수와 고용률 등 경제지표와 일본은행(BOJ) 통화정책회의 결과에 관심이 집중되고 있다.

지난주 뉴욕증시에서 다우지수와 S&P 500 지수는 사상 최고치 기록을 새로 썼다.

다우지수는 올 1분기에만 11.2% 올랐다. 이는 1998년 이후 15년 만에 가장 높은 1분기 상승률이다. 다우지수가 1분기에 8% 이상 오른 해는 연간 성적표가 예외없이 플러스를 기록했다.

S&P500 지수와 나스닥 지수도 1분기에 각각 10%와 8.2%의 상승률을 기록했다.

특히 S&P500 지수는 종가 기준으로 종전 최고치인 2007년 10월의 1565.15를 넘어선 1569.19로 마감했다.

시장에서는 장중 최고치인 1576.09도 경신할 것인지에 이목을 집중하고 있다.

상당수 전문가들은 2분기가 1분기보다는 못하겠지만 아직 상승세가 꺾을 시점은 아니라고 보고 있다.

지난주 키프로스발 유럽 악재에도 불구하고 다우지수와 S&P500 지수는 사상 최고치로 1분기를 마쳤다. 유럽과의 디커플링(탈동조화) 현상이 재차 확인된 셈이다.

유동성의 힘도 증시 낙관론에 힘을 보태고 있다. 지난주 미국의 소비자 심리 지수가 하락하고 4분기 경제성장률 확정치도 예상을 밑도는 등 부진한 경제지표를 보였음에도 불구하고 증시는 상승세를 이어갔다.

전문가들은 연방준비제도(Fed, 연준)의 양적완화 정책에서 비롯된 유동성의 위력이 여전한 것으로 평가하고 있다.

올해 미국 경제가 전반적으로 개선될 것이라는 낙관론도 긍정적으로 작용할 전망이다.

4월 둘째주부터 새로운 어닝시즌이 시작된다는 점에서 추가 랠리의 여력이 충분하다는 분석도 나온다. 이는 1분기에 어닝 서프라이즈가 있을 것이라는 기대를 전제로 한다.

반면 시퀘스터(연방예산 자동삭감)의 후폭풍을 감안해 보수적인 접근이 필요한 때가 됐다는 경고도 나오고 있다.

1분기 주가 상승세는 주식 이외에 마땅한 투자처가 없었기 때문일 뿐 펀드멘털에 의한 것은 아니라는 주장이다.

미국 금융기관이 유럽 위기 상황에서 완전히 자유로울 수는 없다는 것도 신중론의 근거로 작용한다.

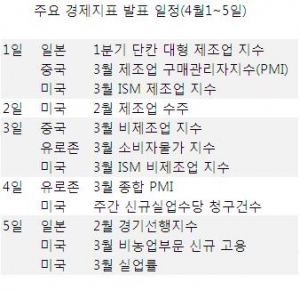

이번주에는 제조업 지수와 건설지출·공장주문·주간 신규 실업수당 청구 건수 등 다양한 지표가 발표된다.

그중에서도 5일 발표될 3월의 고용과 실업률 통계가 특별히 주목된다. 고용 동향은 물가와 함께 연준의 양적완화 정책에 영향을 주는 핵심 요소이기 때문이다.

톰슨로이터 조사에 따르면 전문가들은 3월 비농업 부문 일자리가 19만7000개 늘면서 2월의 23만6000개 증가보다는 부진하고 실업률은 7.7%를 유지했을 것으로 예상하고 있다.

대외 변수로는 일본과 유럽 중앙은행의 통화정책 회의 결과가 주목된다.

일본은행(BOJ)은 내달 3∼4일 금융정책결정회의를 연다. 새 지도부 출범 이후 처음 열리는 이번 회의에서는 구로다 하루히코 총재의 양적완화 방안이 구체화될 것으로 보인다.

4일 소집되는 유럽중앙은행 회동은 최근의 역내 상황에 대해 원론적인 입장을 확인하는 수준에 그칠 것으로 관측된다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)