E1 , 스포츠브랜드 등 신시장 역점 ... 주가 우상향

LPG시장 규모가 축소되면서 국내 대표 LPG업체인 SK가스와 E1은 신사업 찾기에 골몰하고 있다.

E1은 스포츠브랜드 등 새로운 분야에서 활로를 찾고 있으며 SK가스는 본업과 관련한 가스화학(PDH) 분야에 힘쓰고 있다.

E1은 액화석유가스(LPG) 수요 감소와 종속회사인 LS네트웍스, 동방도시가스산업 등의 실적이 악화되면서 순이익이 크게 줄었다. E1은 LS네특웍스의 지분 81%를 보유하고 있는데 LS네트웍스는 작년 150억에 달하는 당기순손실을 냈다. 이에 따라 지난해 E1의 연결기준 당기순이익은 338억 원으로 2012년 905억 원과 비교해 60% 이상 감소했다. 반면 SK가스의 경우 지난해 당기순이익 846억2042만원을 거둬 전년도 844억7487만원과 비교해 소폭 증가했다.

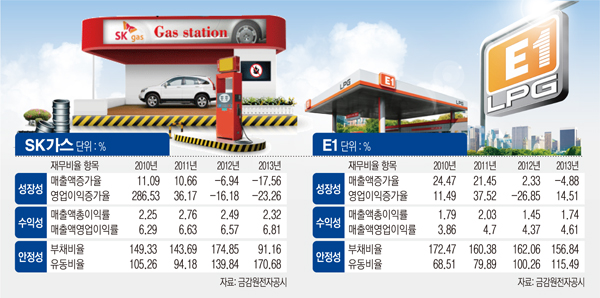

LPG 업계의 어려움은 재무비율에도 고스란히 드러났다. 양사의 매출은 지난해 모두 마이너스 성장을 보였다. 특히 SK가스의 매출액 감소 폭이 17.56%로 E1의 4.88%보다 하락 폭이 컸다. SK가스의 경우 몇몇 충전소의 이탈로 인해 판매량 감소 폭이 컸다는 분석이다. E1은 전반적으로 선전한 것으로 풀이된다.

양사의 수익성은 상당히 낮은 수준이다. SK가스의 매출액영업이익률은 2%대이며 E1은 1%대를 유지하고 있다. 이는 LPG 판가 인상이 물가안정차원에서 어려워 도입단가 조정요인을 제때 반영하지 못한데 따른 것이라는 분석이다. 또한 LPG 수입·유통만으로는 마진이 거의 없어 양사는 수출(트레이딩)에 더욱 몰두하는 모습이다.

재무안전성 측면에서 E1의 경우 부채비율이 지난 2010년 172.47%에서 작년 156.84%로 감소했으며 유동비율은 2010년 68.51%에서 지난해 115.49%로 증가하며 안정세를 찾고 있다. SK가스의 부채비율은 지난 2010년 149.33%에서 2012년까지 174.85%까지 늘어나다 지난해 91.16%로 떨어졌다. 유동비율은 지난 2010년 105.26%에서 170.68%로 늘어나며 E1에 비해 안정적인 모습을 보였다.

양사의 주가는 지난 2007년 고점을 찍은 이후 급락한 후 회복 중이다. SK가스의 경우 2011년 이후 상승세로 2007년 전고점에 근접한 9만7800원을 전일 기록했다. SK가스 주가 상승은 중동산 LPG 가격 하락으로 3월 이후 판매마진이 상승 추세에 있으며 중국 도시가스사 성장에 따른 수혜가 예상되기 때문으로 분석된다. E1도 상승 폭은 SK가스보다 적지만 꾸준히 우상향의 그래프를 그리고 있다. E1은 셰일가스 도입의 효과와 자회사 LS네트웍스의 올해 실적개선에 대한 기대감이 상승 동력인 것으로 평가됐다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)