“아파트 가격 70%까지 대출해 드립니다”

은행권이 정부의 부동산 규제 완화 기류에 주택담보대출(주담대) 경쟁에 나서고 있다. 오는 24일 정부의 하반기 경제정책방향 발표에서 주택담보인정비율(LTV) 70%, 총부채상환비율(DTI) 60%까지 규제를 완화할 예정이어서 은행들이 수도권 아파트 단지를 중심으로 본격적인 영업에 나서고 있다.

23일 금융권에 따르면 은행을 비롯해 보험사 등 제2금융권까지 합세해 저마다 최저 금리를 제시하며 주담대 영업에 나서고 있다. 정부가 LTV·DTI 규제를 완화하고 2주택자 전세과세를 폐지하는 등 침체된 부동산경기 살리기에 나서자 금융회사들이 안정적 수익 확보가 가능한 주담대 확대에 발빠르게 움직이고 있다.

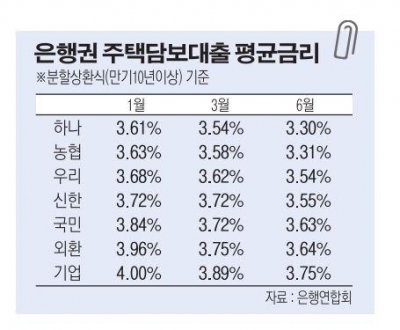

주담대 시장은 전통적으로 은행권의 텃밭이다. 제2금융도 호시탐탐 시장 진입을 노리고 있지만 은행들이 내세운 최저금리 수준을 따라가기는 역부족이다. 실제 올해 초부터 은행들은 주담대 금리를 경쟁적으로 내리고 있다. 하나은행의 경우 지난 1월 3.61%(분할상환식)였던 금리를 6월말에는 3.3%로 내려, 은행권에 가장 많은 0.31%포인트의 하락률을 보였다.

시중은행 관계자는 “대출 경쟁에서 일부 은행이 최저 금리로 치고 나오면 결국 모두 따라갈 수밖에 없는 상황”이라며 “수도권을 중심으로 LTV 완화 효과가 시장에 영향을 미치면 더욱 치열한 금리 경쟁을 펼쳐 질 것”이라고 말했다.

이에 올해 상반기 주담대 증가액이 지난해 같은 기간보다 두 배 가까이 급증한 것으로 나타났다. 하반기 기준금리 인하와 LTV·DTI 완화까지 맞물리면 증가세는 더욱 확대될 전망이다. 국민·신한·우리·하나 등 7개 주요 은행 주담대 잔액은 6월 말 기준 295조1595억원으로 지난해 말보다 8조8547억원(3.1%) 늘었다.

문제는 집을 담보로 은행에서 돈을 빌려 주택구입보다는 생활자금 활용으로 흡수되는 비중이 높아지고 있다는 점이다. 주택대출 규제 완화가 가계부채 문제를 더욱 악화시킬 수 있다는 우려가 높다.

올 상반기 주담대에서 생계형 용도로 쓰이는 비중이 52%를 넘어섰다. 전문가들은 수익 확대를 고민해 오던 은행들이 LTV 완화 소식에 주담대 비중 확대에 집중할 경우 가계부채 부실을 연장하거나 또 다른 악성부채를 초래할 것이라고 경고하고 있다.

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/140/88/2294661.jpg)

![최가온·이채운 결선행…오늘(12일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295041.jpg)

![‘차액가맹금 소송’, 올해 업계 ‘최대 화두·시장 재편’ 도화선 된다[피자헛發 위기의 K프랜차이즈]](https://img.etoday.co.kr/crop/140/88/2294943.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)