![[종합] SK하이닉스, 첫 매출 50조 돌파 ‘사상 최대’…HBM4E 하반기 샘플 공급](https://img.etoday.co.kr/crop/200/125/2325347.jpg)

![김태호 한국딜로이트그룹 'One M&A' 파트너 "PMI가 M&A 성패 가른다" [딜 파트너⑨]](https://img.etoday.co.kr/crop/200/125/2250245.jpg)

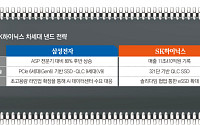

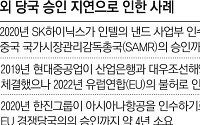

![SK+하이닉스, 시총 2위 '승승장구' [M&A 전장, 韓기업 생존 공식 上]](https://img.etoday.co.kr/crop/200/125/2231194.jpg)

![한국형 M&A 방정식, ‘빅딜’ 없인 미래 없다 [M&A 전장, 韓기업 생존 공식上]](https://img.etoday.co.kr/crop/200/125/2231139.jpg)

![[컨콜] SK하이닉스 “낸드, 보수적으로 캐파 유지하고 투자할 것”](https://img.etoday.co.kr/crop/200/125/2092873.jpg)

![삼성 “HBM 매출 50%대 상승…4분기엔 HBM3E 비중 60% 전망” [컨콜 종합]](https://img.etoday.co.kr/crop/200/125/2057001.jpg)

![HBM처럼… SK하이닉스, 차세대 AI 낸드 주도권 잡는다 [종합]](https://img.etoday.co.kr/crop/200/125/2022479.jpg)

많이 본 뉴스

최신 뉴스

!['디아스 1골 1도움' 콜롬비아, 우즈베키스탄에 3-1 승리 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2347881.jpg)

![최재영 하나은행 부장 ‘삼척도개 50.04MW 육상풍력 발전사업’ [포토]](https://img.etoday.co.kr/crop/85/60/2347888.jpg)

![정찬희 신한은행 생산포용금융부장 '생산적금융 대전환' [포토]](https://img.etoday.co.kr/crop/85/60/2347874.jpg)

![정찬희 신한은행 생산·포용금융부장 "선구안으로 미래 산업에 돈 푼다" [2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347868.jpg)

![AI 자산관리부터 ETF 상담까지⋯생산적 금융존 ‘북적’ [2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347871.jpg)

마켓 뉴스

!['리셋 선거' 감당할 수 있나⋯전면 재선거론의 치명적 맹점 [정치대학]](https://img.etoday.co.kr/crop/300/170/2347657.jpg)

![최재영 하나은행 부장 ‘삼척도개 50.04MW 육상풍력 발전사업’ [포토]](https://img.etoday.co.kr/crop/300/190/2347888.jpg)