![[오늘의 증시 리포트] “SKC, 미국 NAPMP 보조금 1400억 지급 대상 선정”](https://img.etoday.co.kr/crop/200/125/2099445.jpg)

![[오늘의 증시 리포트] “루닛, 대한민국 의료 AI의 미래”](https://img.etoday.co.kr/crop/200/125/2099420.jpg)

![[오늘의 증시리포트] 한미반도체, 경쟁력과 TAM 증가 주목](https://img.etoday.co.kr/crop/200/125/2101330.jpg)

![[오늘의 증시리포트] LG에너지솔루션, SpaceX 공급 논의](https://img.etoday.co.kr/crop/200/125/2100210.jpg)

![[오늘의 증시리포트] 카카오, 3분기 영업익 기대치 상회…내용 아쉬워](https://img.etoday.co.kr/crop/200/125/2099441.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 20조 클럽 가입 목전](https://img.etoday.co.kr/crop/200/125/2088899.jpg)

![[오늘의 증시리포트] 현대차, 글로벌 협업의 연결고리](https://img.etoday.co.kr/crop/200/125/2087418.jpg)

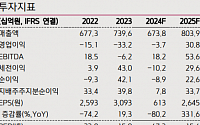

![[오늘의 증시리포트] 삼성전자, 일회성 비용에 실적 부진…메모리 피크아웃 단정짓기 어려워](https://img.etoday.co.kr/crop/200/125/2086798.jpg)

![[오늘의 증시리포트] 삼성바이오로직스, 3분기 계획된 순항…컨센서스 부합 전망](https://img.etoday.co.kr/crop/200/125/2084710.jpg)

![[오늘의 증시리포트] 삼성SDI, 유럽향 판매 부진 속 북미향 신차 효과 기대](https://img.etoday.co.kr/crop/200/125/2083069.jpg)

![[오늘의 증시리포트] KT, 하반기 수익성 개선 속도 빨라질 것](https://img.etoday.co.kr/crop/200/125/2069573.jpg)

![[오늘의 증시리포트] LG, 자사주 활용 방향성이 기폭제](https://img.etoday.co.kr/crop/200/125/2063895.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 화두는 수익성과 수주](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![[집땅지성] "전세사기 또 터집니다"…전세대출 축소에 내년 깡통전세 쏟아진다?](https://img.etoday.co.kr/crop/300/170/2106450.jpg)

![휘발유-경유, 6주 연속 동반 '상승' [포토]](https://img.etoday.co.kr/crop/300/190/2106198.jpg)