글로벌 증시가 올들어 불안한 경제 상황에서도 연일 상한가를 치면서 1990년대 말 닷컴버블 붕괴가 재연되는 것 아니냐는 우려가 커지고 있다.

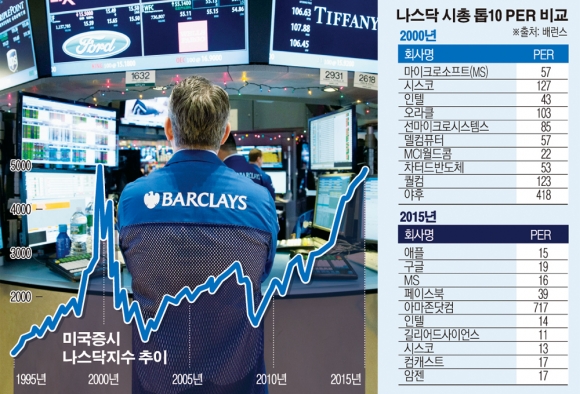

미국증시의 다우지수와 S&P500지수가 최근 사상 최고치 기록을 경신했으며 나스닥지수는 5135.52로 사상 최고치를 기록했던 지난 2000년 3월 이후 15년 만에 5000선 돌파를 눈앞에 두고 있다.

미국만 강세를 보이는 것이 아니다. 독일증시가 연일 사상 최고치를 경신하고 있으며 일본증시도 23일 장중 지난 2000년 이후 15년 만에 처음으로 1만8500선을 돌파했다.

그리스와 우크라이나 사태, 국제유가 하락, 중국을 비롯한 신흥국의 경기둔화 등 호재가 궁핍한 가운데에서도 증시가 세계적으로 강세를 보이면서 투자자들이 닷컴버블 악몽을 떠올리는 것은 당연하다. 애플의 주가는 23일(현지시간) 종가 기준 133달러로 130달러 선을 돌파하면서 신고가 행진을 이어갔다. 1990년대 말 당시 IT주가 전체 증시 상승세를 견인한 것과 비슷한 모습이다.

1990년대 말 투자자들은 IT산업을 비롯한 신경제가 세계를 석권할 것이라는 기대에 부풀어 있었다. 지난 2000년 3월 나스닥지수가 수일간 5000대를 웃돌았을 때 구경제의 상징이던 프록터앤드갬블(P&G)의 주가는 39% 폭락했다. 다우지수는 당시 1년간 14% 하락한 반면 나스닥은 24% 상승했다.

닷컴버블은 이후 순식간에 붕괴됐다. 나스닥지수가 5000선을 유지한 것은 48시간에 불과했으며 이후 31개월 동안 80%나 빠졌다. P&G는 2년에 걸쳐 하락분을 되찾았다.

미국 금융전문매체 배런스는 최근 증시에도 버블을 방불케 하는 종목이 있다고 지적했다. 닷컴버블이 붕괴된 지 15년이 지난 지금 투자자들은 여전히 수익을 올리지 않고 있는 아마존닷컴을 지지하고 있다. 앨런 머스크 테슬라 최고경영자(CEO)가 설립한 태양광패널 설치업체 솔라시티는 지난 2012년 12월 기업공개(IPO) 이후 주가가 579% 상승해 시가총액은 현재 52억 달러에 이르고 있지만 아직도 흑자 전환에는 실패, 올해도 5억3100만 달러의 적자를 기록할 전망이다.

언스트앤영은 지난달 보고서에서 지난해 벤처캐피털 펀딩 규모가 867억 달러로 닷컴버블 당시와 비슷한 수준을 기록했다고 밝혔다. 지난해 전 세계에서 우버와 스냅챗 등 5000만 달러 이상의 투자를 받은 벤처기업은 309곳에 달했다. 이는 2013년의 141곳에서 두 배 이상 늘어난 것이다.

그러나 전문가들은 닷컴버블이 재연되지는 않을 것이라고 낙관하고 있다. 과거와 달리 현재 IT업체들은 두둑한 현금을 쌓아놓고 있기 때문. 애플의 현금보유 규모는 지난해 말 기준 1780억 달러에 달한다. 블랙록은 지난주 보고서에서 “애플과 시스코, 구글, 마이크로소프트(MS)가 보유한 현금은 총 3600억 달러가 넘으며 이는 미국 기업 전체 현금보유고의 4분의 1에 달한다”며 “이는 경제적 외풍에 대응할 수 있는 여력을 줄 것”이라고 분석했다.

나스닥지수가 강세를 보이고 있지만 기업가치도 닷컴버블 당시와 비교하면 저평가됐다. 지난 2000년 3월 나스닥 종목의 주가수익비율(PER)은 100배를 넘었으나 현재는 21배로, S&P500지수의 17.5배를 다소 웃도는 정도다.

배런스는 지난 15년간 물가상승률이 연평균 2.2%로 비교적 낮았지만 그래도 닷컴버블 당시의 나스닥지수 5000은 현재의 7000에 해당한다며 앞으로 수년 후에 나스닥이 7000까지 오르는 것도 가능한 수치라고 내다봤다. 배런스는 그 근거로 애플처럼 나스닥에서 큰 비중을 차지하는 기업의 PER이 결코 높지 않다는 점을 들었다. 애플은 나스닥의 10% 비중을 차지하며 PER는 15배에 불과하다.

가빈 베이커 피델리티OTC포트폴리오펀드 책임자는 “닷컴버블 당시 현실적인 비즈니스 모델이 없는 미숙한 기업이 많이 있었다. 그들은 자본시장에만 자금을 의존하고 있었다”며 “15년 전에 나스닥을 견인했던 것이 ‘꿈’이라면 지금은 ‘현실’이라고 설명했다.

제이 리터 플로리다대 교수는 “버블 시대 ‘나스닥 5000’이 남긴 유산은 하이테크 투자에 대한 안목”이라며 “1999년 IT기업 IPO 수가 371개였지만 지난해는 53개에 그쳤다”고 말했다. 과거와 달리 투자자들이 돈을 맹목적으로 쏟아붓지 않고, 될 만한 기업에만 쓴다는 것이다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![美 무역대표부 “주요 교역국 대상 무역법 301조 조사 착수” [美 상호관세 위법]](https://img.etoday.co.kr/crop/85/60/2297913.jpg)

![대체 관세 꺼낸 트럼프⋯세계 경제 불확실성 확대 [美 상호관세 위법]](https://img.etoday.co.kr/crop/85/60/2297908.jpg)

!['위법 판결'에 트럼프, 새 관세로 대응…"10% 임시관세 24일 발효" [종합]](https://img.etoday.co.kr/crop/85/60/2297886.jpg)

![美 기업들 “환영”⋯환급 기대감도 커져 [美 상호관세 위법]](https://img.etoday.co.kr/crop/85/60/2297902.jpg)

![뉴욕증시, 美 대법원 상호관세 위법 판결에 상승…나스닥 0.90%↑[종합]](https://img.etoday.co.kr/crop/85/60/2297460.jpg)

![국제유가, 연방대법원 관세 판결에 약보합 마감…WTI 0.06%↓[상보]](https://img.etoday.co.kr/crop/85/60/2166723.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)