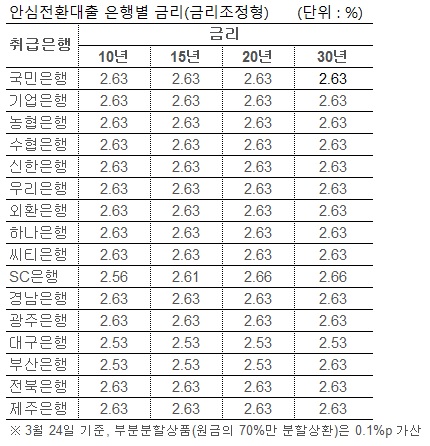

정부가 가계부채 구조개선 방안으로 출시한 안심전환대출의 금리는 대다수의 은행에서 약속이나 한 듯 대부분이 2.63%(금리조정형)과 2.65%(기본형)로 책정됐다. 이는 은행에서 붙일 수 있는 가산금리가 0.1%p로 최대치로 산정한 결과이다.

24일 한국주택금융공사에 따르면 안심전환대출의 은행별 금리는 16개중 13개 은행이 모두 동일한 2.63%(금리조정형 기준)였다. 부산은행(2.53~2.63%), 대구은행(2.53%), SC은행(2.56~2.66%) 등 3곳만이 금리가 달랐다.

주택금융공사가 은행에서 대출상품을 매입하는 금리는 2.53%으로 은행들은 가산금리를 최고 0.1%p까지 추가할 수 있다. 가산금리는 쉽게 마진율이라 보면 된다. 은행들이 산정한 2.63%는 주택금융공사의 기본 매입금리에 마진율을 최고 상한까지 더한 금액인 것이다.

당초 은행간 발표 직전까지 눈치작전이 예상됐지만 대부분 시중은행들이 손발을 맞춘 것처럼 동일한 가산금리를 결정했다.

반면 부산은행과 대구은행 등은 주택금융공사 매입금리와 동일한 금리로 산정했다. 다시 말해 부산은행과 대구은행은 안심전환대출 금리조정형 상품으로 수익을 낼 수 없다는 말이다.

이에 대해 대구은행 관계자는 “지방은행 고객이 대부분 지역민들을 대상으로 하고 있다”며 “지역 밀착형 영업을 하기 때문에 이에 대한 서비스 측면과 정부 정책대출상품이라는 점 등을 고려한 것”이라고 설명했다.

부산은행 관계자도 “당분간 수익성 면에서 손해를 보더라도 저금리를 내세워 거치식 변동금리 대출자들의 갈아타기를 유도할 계획”이라고 말했다.

상환기간별 금리를 달리한 SC은행의 최고 금리는 2.66%로 최고치 2.63%보다 높지만 가중 평균 금리는 이보다 낮았다.

예를 들어 2.56%인 10년만기 상품으로 갈아탄 고객이 1000명이고, 2.66%인 20~30년 만기 상품으로 갈아탄 고객이 10명이면 가중 평균금리는 2.56%정도로 가산금리가 0.1%p 이내다. 이렇게 되면 0.1%p가산금리 원칙을 위반하지 않는다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![이억원 금융위원장 20억…이찬진 금융감독원장 407억[재산공개]](https://img.etoday.co.kr/crop/85/60/2291979.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)