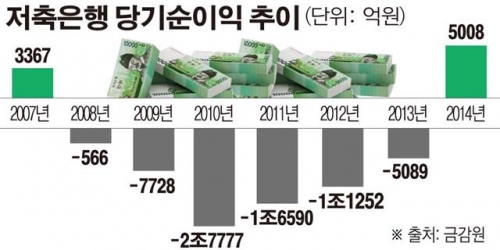

저축은행 업계가 7년 만에 흑자전환에 성공했다. 자산 건전성이 좋아지면서 대손충당금이 줄었고 업황이 회복되면서 이자이익이 늘어난 결과다.

11일 금융감독원에 따르면 2014년(2014년 7월~2015년 6월) 79개 저축은행의 당기순이익은 5008억원을 기록했다. 이는 2013 회계연도의 5089억원 적자 대비 1조원 이상 개선된 것으로 3367억원의 흑자를 낸 2007 회계연도 이후 7년 만의 흑자다.

20014 회계연도 실적을 자산규모별로 보면 5000억원 이상 중·대형 저축은행이 소유구조별로는 증권사나 펀드, 기타금융그룹 계열 저축은행의 실적이 좋아졌다.

금감원은 저축은행들의 자산건전성이 좋아지면서 대손충당금 전입액이 1년 전보다 6118억원 줄어든 것이 결정적인 역할을 했다고 분석했다.

부실채권 매각, 채권회수 및 자산건전성 개선으로 대손충당금 전입액은 전년 대비 6118억원으로 크게 감소했다. 반면 캠코매각 PF대출에 대한 손실예상 충당금 적립 종료 등에 따른 기타 영업이익은 전년 대비 2596억원 늘었으며, 업황 회복에 따른 이자이익도 전년 대비 1870억원 증가했다.

저축은행업계 총자산 규모는 올해 6월 말 현재 40조2000억원으로 전년 대비 3조5000억원(9.4%) 증가했다. 저축은행의 영업 확대에 따라 대출금이 4조6000억원(16.7%) 늘었다.

자기자본은 4조6000억원으로 저축은행의 순이익 시현 등의 영향으로 전년 대비 6000억원(14.9%) 증가했다.

건전성 지표도 개선됐다. 올해 6월 말 현재 연체율 및 고정이하여신비율은 각각 11.5%, 12.3%로 전년 대비 각각 6.1%p, 6.6%p 개선됐다. BIS기준 자기자본비율도 14.57%로 전년 대비 0.29%p 상승했다.

금감원 관계자는 “저축은행의 영업 활성화 등을 통해 지속적인 흑자기반을 구축할 수 있도록 적극 지원하겠다”며 “저축은행이 관계형 금융 등 서민금융기관으로서의 역할을 제대로 수행해 나갈 수 있도록 적극 유도해 나갈 예정”이라고 말했다.

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)