미국 연방준비제도(Fed, 연준)가 16일(현지시간) 9년여 만의 첫 기준금리 인상을 단행한 가운데 현지 대형은행들이 줄줄이 ‘우대금리(Prime rate)’를 인상했다. 이에 내년 모기지 금리가 올라 미국 주택경기가 식을 가능성이 높아지고 있다고 이날 영국 파이낸셜타임스(FT)가 보도했다.

우대금리는 은행들이 신용도가 높은 우량기업에 적용하는 최우대 대출금리로, 다양한 종류의 소비자 대출에 있어서도 금리를 결정하는 기준이 된다.

연준의 발표가 있자마자 웰스파고와 JP모건체이스, 뱅크오브아메리카(BoA), PNC뱅크 등이 우대금리를 종전 3.25%에서 3.50%로 인상했다고 신문은 전했다.

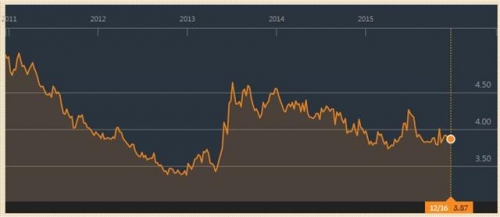

전문가 대부분은 기준금리가 0.25%포인트 올랐다고 당장 모기지 비용이 치솟을 것으로 보지는 않았다. 그러나 여전히 연준의 긴축은 금융기관의 금리를 끌어올리는 가장 큰 요인이다. 블룸버그통신이 이코노미스트들을 대상으로 실시한 설문조사에서 응답자의 5분의 4는 미국 30년 만기 모기지 금리가 현재의 약 4.0%에서 내년 말 4.5~5.0%로 오를 것이라고 내다봤다.

마이클 가펜 바클레이스 수석 미국 이코노미스트는 “생애 첫 주택 구매자들이 가장 큰 고통을 느낄 것”이라며 “젊은이들이 내 집 마련이라는 꿈에서 멀어질 것이다. 모기지 금리가 조금만 올라도 이들에 미치는 영향은 크다”고 말했다.

생애 첫 주택 구매자들은 이미 그동안의 주택경기 호황에서도 소외됐다. 밀레니얼(1982~2000년에 태어난 세대)들은 학자금 대출 부담에 허덕이는 가운데 글로벌 금융위기 기간 부모 세대가 구입했던 많은 집이 압류되는 것을 봤던 아픈 기억도 있기 때문에 내 집 마련을 꺼렸다. 올해 주택시장에서 생애 첫 주택 구매자 비율이 32%로, 1987년 이후 최저치를 기록한 것도 바로 이런 이유에서다.

그나마 저금리를 이용해 내집을 마련하려 했던 젊은층도 금리인상으로 꿈이 꺾일 수밖에 없다. 특히 저가 주택 구입자들은 모기지 금리의 변화에 민감하다. 미국 부동산 중개업체 레드핀이 지난달 실시한 설문조사에서 25만 달러(약 2억9500만원) 이하 주택을 구매하려는 사람의 71%가 “모기지 금리는 매우 중요하거나 중요하다”고 답했다. 100만~200만 달러의 고가 주택 구입자는 그 비율이 53%에 그쳤다.

전미부동산중개인협회(NAR)의 로런스 윤 이코노미스트는 “모기지 금리가 1%포인트 오르면 주택 매매는 7% 감소한다”고 추산했다.

다만 전문가 대부분은 모기지 금리가 현재보다 1~2%포인트 더 오르더라도 역사적으로는 여전히 낮은 수준이기 때문에 부동산 시장 침체를 너무 우려할 필요는 없다고 강조했다. 아울러 금리인상은 미국 경제가 강한 회복세를 보이고 있음을 나타내기도 한다는 지적이다. 로런스 윤 이코노미스트는 “뉴욕과 샌프란시스코 보스턴 등 생활비가 비싸고 중저가 주택이 부족한 대도시에서 금리인상 영향을 가장 강하게 느낄 것”이라며 “그러나 고용시장 회복이 이런 부정적 영향을 중화시킬 수 있을 것”이라고 말했다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![외신 “민주주의 훼손ㆍ엄중 처벌 판결⋯한국 정치사 위기는 일단락” [尹 무기징역]](https://img.etoday.co.kr/crop/85/60/2297361.jpg)

![외신 “윤석열, 1심서 무기징역 선고” 긴급 타전 [尹 무기징역]](https://img.etoday.co.kr/crop/85/60/2297258.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)