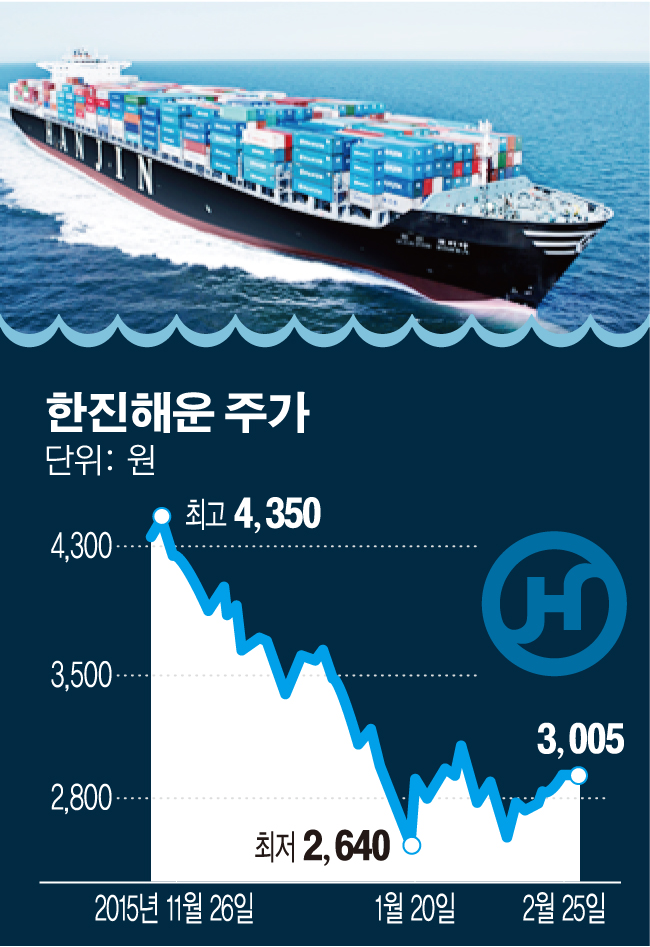

한진해운이 발행한 2200억원의 영구채권을 대한항공이 인수한 것은 사실상 한진해운의 돌려막기란 평가가 나오고 있다. 대한항공이 계열사인 한진해운의 영구채권을 24일 인수한 배경에는 한진해운이 투자자를 찾지 못했기 때문이다.

한진해운은 명목만기 30년의 채권을 발행하면서 표면이자율을 9.575%로 설정했다. 이 채권의 이자율은 발행 1년 뒤부터는 10.575%, 2년 뒤부터는 14.575%로 뛴다. 이 같은 높은 이자율에도 한진해운의 미래가 불투명한 것을 고려하면 투자자가 아무도 나서지 않았던 것으로 전해진다. 결국 대한항공이 이 채권을 인수하면서 계열사 간 자금 돌려막기가 된 셈이다.

한진해운은 2200억원의 영구채권 발행을 통해 확보한 자금을 대한항공 등으로부터 대여한 자금을 상환하는데 사용한다. 한진해운은 3월 700억원, 4월 256억원, 6월 1900억원 등 올해에만 3166억원의 회사채 만기가 도래한다. 2200억원의 자금은 회사 회생보다는 차입금 상환에 전액 쓰일 것으로 전망되는 이유다. 쉽게 말해 한진해운은 대한항공으로부터 돈을 빌려 대한항공에게 빌린 돈을 갚는 구조인 셈이다.

한진해운이 고이율의 채권을 발행하면서 영구채권 논란도 또다시 불거질 것으로 관측되고 있다. 영구채권은 재무재표상 부채가 아닌 자본으로 계상된다. 2012년 10월 두산인프라코어가 처음으로 영구채권을 발행할 때 이 채권이 부채냐 자본이냐는 논란이 있었지만 국제회계기준에 따라 자본으로 인정했다.

그러나 영구채는 명목상 만기가 길 뿐 사실상 단기채권과 다름없는 것으로 평가되고 있다. 한진해운은 2200억원의 영구채권을 발행하는 데 성공했지만 1년에 갚아야 할 이자만 210억원에 달한다. 2년 뒤에는 이자가 320억원을 증가한다. 막대한 이자를 갚아야 하는 사실상의 차입금이지만 이것이 자본으로 잡히면서 재무재표상 혼란만 가중되고 있다.

이미 국내 주요 신용평가사들은 기업의 신용등급을 산정할 때 영구채권을 부채로 인식하고 있다. 실제 평가 지표와 재무재표 기준의 불일치가 발생하는 셈이다.

![고유가 피해지원금 기준은? 역대 민생지원금 살펴보니… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2207785.jpg)

![[단독] 삼성·SK 등 국무조정실 규제합리화추진단에 인력 파견한다 [규제혁신 ‘기업 DNA’ 수혈]](https://img.etoday.co.kr/crop/140/88/2315716.jpg)

![[단독] 서울 시민 빚의 목적이 바뀌었다⋯주택 구매 제치고 전세 보증금 부채 1위 [달라진 부채 지형도 ①]](https://img.etoday.co.kr/crop/140/88/2315639.jpg)

![탈원전은 가라…유럽 기업들, SMR 선점 경쟁 뛰어들어 [글로벌 SMR 제조 패권 경쟁 ①]](https://img.etoday.co.kr/crop/140/88/2315730.jpg)

![[급등락주 짚어보기] LIG넥스원 상한가⋯엔비디아 ‘광통신’이 이끈 코스닥 上](https://img.etoday.co.kr/crop/85/60/2316334.jpg)

![[채권마감] 주요금리 ‘2년4개월만 최대폭 하락’, 종전기대+WGBI+포모](https://img.etoday.co.kr/crop/85/60/2316294.jpg)

![[오늘의 주요공시] LG씨엔에스·삼성중공업·롯데쇼핑 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 종전 기대감…원·달러 28.8원 급락 ‘올 최대 낙폭’](https://img.etoday.co.kr/crop/85/60/2306536.jpg)

![[장외시황] 레메디, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2316268.jpg)

![급기야 '이것'까지 등장⋯올해의 '참신한 앨범' 주인공은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2316309.jpg)

![원·달러 환율 28.8원↓…코스피 8.44% '폭등', 코스닥 6.06% 상승 [포토]](https://img.etoday.co.kr/crop/300/190/2316284.jpg)