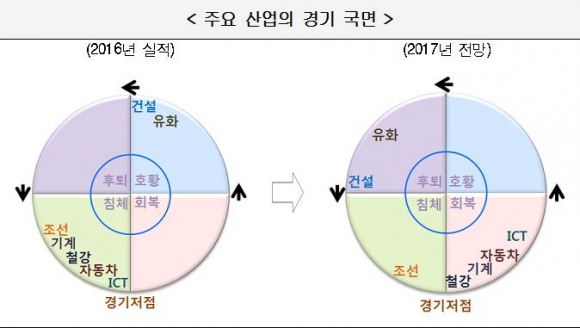

내년에는 정보통신기술(ICT)ㆍ자동차ㆍ.철강ㆍ기계 업종은 회복기에 접어드는 반면 건설ㆍ석유화학 업종은 후퇴기에 접어들고, 조선업은 침체가 계속될 것이라는 전망이 나왔다. 호황이 예상되는 업종은 없었다.

현대경제연구원은 지난 27일 ‘2017년 주요 산업별 경기 전망과 시사점’ 보고서를 발표하고 이같이 분석했다.

연구원은 올해 침체기를 보냈던 ICTㆍ자동차ㆍ철강ㆍ기계 업종이 국제 교역의 개선으로 내년에는 회복 국면에 진입할 것으로 예상했다. ICT는 올해 1분기부터 수출이 증가세로 돌아서면서 하반기 들어 개선세다. 이 때문에 ICT 업종은 내년에 반도체를 중심으로 생산과 수출의 증가세가 예상된다. 다만 해외 생산 확대와 글로벌 업체 간 경쟁 심화, 스마트폰 시장 성숙화 등으로 성장세는 제한적일 전망이다.

자동차는 올해 상반기 개인소비세 인하 효과에도 불구하고 수출 부진으로 생산이 큰 폭으로 줄어 불황이 이어지고 있다. 그러나 내년에는 미국의 경기회복과 지속과 신흥국의 회복세 등으로 생산과 수출 증가율이 반등할 것으로 예상된다. 다만 해외 현지 생산 증가와 글로벌 업체 간 경쟁 심화로 증가세는 제한적일 전망이다.

철강은 올해 하반기부터 수출이 큰 폭으로 개선돼 불황에서 회복되고 있다. 내년에도 중국의 과잉공급 문제가 다소 완화되며 철강 가격 상승 및 수출 회복이 예상된다. 하지만 수요 확대가 제한적이어서 회복세는 미약할 전망이다.

올해 호황을 누렸던 석유화학과 건설은 후퇴기에 진입할 것으로 예상했다. 석유화학은 저유가가 올해 생산ㆍ출하 증가와 재고 감소를 이끌었지만, 수출 부진이 업황 회복을 제한하고 있다. 내년에는 내수는 소폭 증가할 것으로 보이지만 유가의 점진적 상승과 구조조정 본격화, 대중 수출 부진 지속으로 후퇴 국면에 진입할 전망이다.

건설업은 건설 기성액의 회복세가 지속하고 있지만, 건설수주액은 증가세가 둔화하고 있다. 내년에는 사회간접자본(SOC) 예산 축소로 공공·토목 부문 수주가 줄어들고 민간건축부문의 수주도 부진할 전망이다.

조선업은 올해에 이어 내년에도 불황이 계속될 것으로 예상했다. 글로벌 물동량 증가에도 불구하고 선박 건조 시장 부진, 해양플랜트 발주 위축 등으로 신규 수주와 건조 단가, 수출이 부진할 것으로 예상돼서다.

주원 현대경제연구원 경제연구실장은 “개별 산업의 경기 국면과 특징을 고려한 산업별 대책이 필요하다”며 “특히 과열 우려가 커지고 있는 건설업에 대한 선제 대응을 통해 연착륙에 주력해야 한다”고 지적했다. 이어 “대내외 불확실성 급증에 대비하기 위한 국내 경기 안정화 및 경제 체질 개선 노력에 주력해야 한다”며 “보호무역주의 확산에 따른 대응 방안 마련과 수출 시장 다변화도 필요하다”고 밝혔다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![롯데물산, 새해맞이 ‘2026 롯데 루미나리에 Wish Shines On’ 개최 [포토]](https://img.etoday.co.kr/crop/85/60/2295007.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)