미국 기준금리 인상의 여파로 수백만 명의 미국인이 대출 상환에 어려움을 겪을 것이라고 15일(현지시간) 파이낸셜타임스(FT)가 보도했다. 연준은 이번 연방공개시장위원회(FOMC)에서 기준금리를 0.5~0.75%로 0.25%포인트 올리기로 결정하고, 내년엔 금리인상 속도를 기존 전망보다 가속화하겠다는 의지를 드러냈다. 연준은 정책금리 전망(점도표)을 통해 내년 중 3차례 금리 인상이 있을 것임을 시사했다.

연준의 금리 인상에 JP모건체이스, 뱅크오브아메리카(BoA), 씨티은행 등 주요 은행들은 즉각 우대대출금리를 3.5%에서 3.75%로 인상하겠다고 발표했다. 우대대출금리는 은행이 대기업을 포함해 신용이 높은 고객에게 대출할 때 적용하는 금리다. 그러나 은행들은 예금금리는 인상하지 않겠다고 밝혔다.

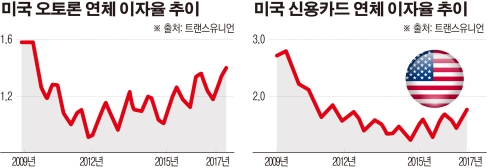

기준금리가 상승하면 은행들은 고객에게 대출 비용을 전가하려 한다. 이 때문에 미국에서는 주택이나 자동차를 사거나 학자금을 마련할 때 드는 비용이 늘어날 전망이다. 주택담보대출은 그동안 바닥 수준이었지만 앞으로는 상승이 불가피하게 됐다. 30년 만기 주택담보대출의 평균 금액은 23만7000달러로(약 2억8000만 원) 금리가 1%포인트 오르면 총 5만 달러의 이자 부담이 늘어나는 셈이다. 신용정보기관인 트랜스유니언에 따르면 자동차 구입시 대출 연체 이자율이 내년에 1.4%에 이를 것으로 보인다. 이는 2009년 이후 최고치다. 또한 신용카드 대출 연체율도 내년 1.82%로 2011년 이후 최고 수준에 이를 것으로 예상된다.

반면 미국의 은행들이 예금금리를 올릴 가능성은 낮다. 미국 국민들의 예금률이 높기 때문이다. 저금리에도 불구하고 지난 3년간 미국 국내 예금은 19% 증가한 11조5000억 달러에 달했다. 뱅크레이트닷컴의 그레그 맥브라이드 재무 전문가는 “기준금리 인상에 예금금리가 인상될 가능성은 거의 없다”고 말했다. BoA의 브라이언 모이니한 최고경영자(CEO)는 지난주 투자자 콘퍼런스에서 “연준이 금리를 올린 뒤에도 예금금리는 그에 맞춰 올리지 않을 것”이라고 밝혔다. BoA의 올해 3분기 예금이자는 0.08%로 작년 3분기와 같다.

연준의 금리 인상은 미국 경제가 회복됐다는 자신감의 표시다. 그럼에도 많은 미국인이 여전히 허약한 재무 상태를 가지고 있음이 대출 부분에서 드러나고 있다는 지적이다. 트랜스유니언에 따르면 약 930만 명의 대출자가 적어도 한 가지 유형의 대출을 못 갚을 수 있다. 모기지 금리가 상승하면 주택 구입비용이 늘어나 집세도 간접적으로 오를 전망이다.

![김상겸 깜짝 은메달…반전의 역대 메달리스트는? [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293020.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![亞 경제·안보 지형 격변…한미일 협력 강화되나 [다카이치 독주시대 개막]](https://img.etoday.co.kr/crop/85/60/2293611.jpg)

![‘다카이치 랠리’ 점화…시장, 정치 불확실성 해소에 안도 [다카이치 독주시대 개막]](https://img.etoday.co.kr/crop/85/60/2293610.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)