가계부채가 증가세를 보이는 가운데, 금리 상승세가 지속될 경우 취약가계를 중심으로 채무상환에 어려움을 겪을 수도 있다는 전망이 나왔다.

다만, 전체 가계부채 중 취약차주 비중이 높지 않아 대출금리 상승이 금융시스템 리스크로 전이될 가능성은 높지 않아다는 분석이다.

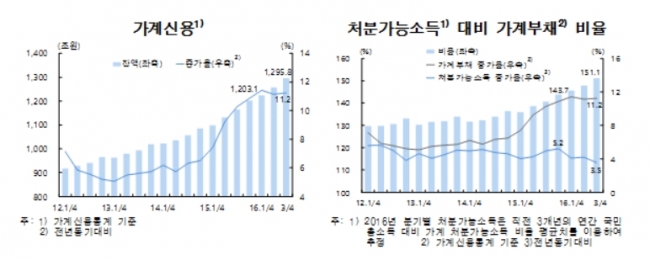

한국은행이 27일 발표한 금융안정보고서에 따르면 올해 3분기 말 가계부채는 1295조8000억 원으로 전년 동기 대비 11.2% 증가한 것으로 나타났다. 처분가능소득 대비 가계부채 비율도 전년말 대비 151.1%로 7.4%포인트 늘었다.

다만, 채무상환능력은 대체로 양호한 것으로 나타났다. 금융자산 대비 부채 비율은 올해 3분기 말 기준 45.3%로 예년 평균(2010~2015년, 45.9%)을 유지했다.

질적 구조도 개선세를 보였다. 은행 주택담보대출의 고정금리 분할상환 대출 비중이 꾸준히 높아지는 것으로 나타났다. 또한 가계의 소득 및 순자산분위별 금융부채 보유분포를 보면, 2016년 3분기 현재 부채 상환능력이 비교적 양호한 4/5분위(상위 40%) 계층이 각각 전체 금융 부채의 약 70% 및 60%를 차지했다.

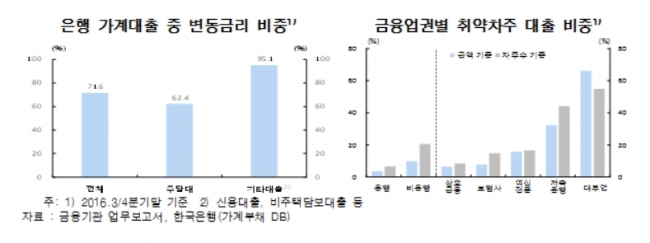

문제는 금리에 민감한 변동금리 비중이 높았다는 점이다.

올해 3분기 말 현재 국내 은행 가계대출 중 변동금리 비중은 71.6%, 주택담보대출 및 기타대출 중 변동금리 비중은 62.4%, 95.1%로 추정됐다.

이 중 저신용(신용등급 7~10등급, 가계대출 점유비중 7.4%) 및 저소득(소득 하위 30%, 11.1%), 다중채무자(3개 이상의 금융기관 대출 보유자, 30.7%)는 여타 차주에 비해 변동금리 비중이 높은 비은행대출 및 신용대출을 만이 보유하고 있어, 상대적으로 금리 상승에 취약할 것으로 예상된다.

특히 취약차주가 보유한 대출규모는 약 78조6000억 원으로 전체 가계대출 중 6.4%로 추정되며, 금융업권별로는 은행의 취액차주 대출비중이 3.7%에 불과한 반면, 비은행금융기관은 10.0%로 비교적 높게 나타났다.

한은 관계자는 “대출 금리 상승은 위약차주를 중심으로 이자상환 부담을 증대시키고 관련 대출의 건전성에 부정적 영향을 미칠 것”이라면서도 “다만, 전체 가계부채 중 취약차주 비중이 크지 않고, 그간 정부 및 감독당국이 가계부채 관리노력을 강화해온 점 등에 비춰 대출금리 상승이 금융시스템 리스크로 전이될 가능성은 높지 않다”고 말했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)