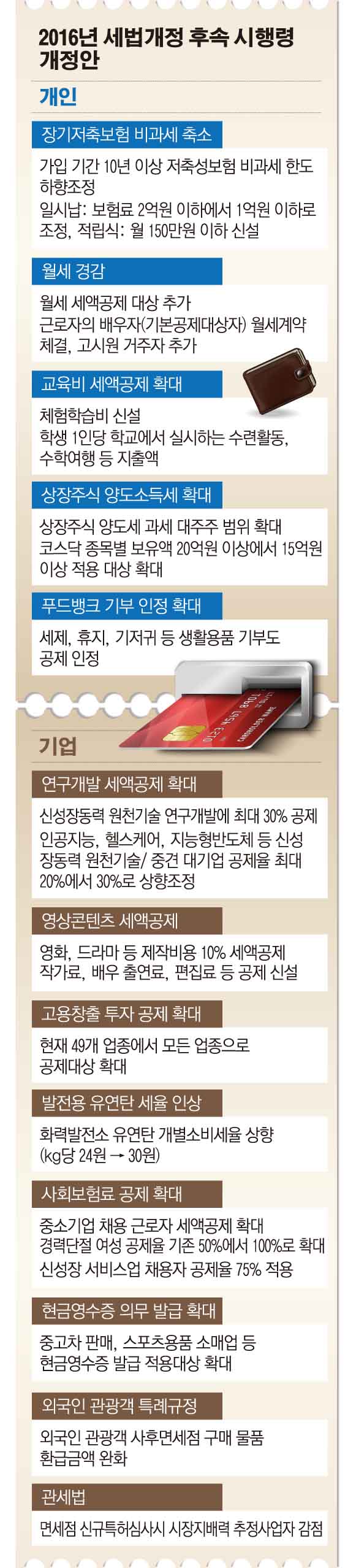

내년부터 기업의 신성장산업에 대한 연구개발(R&D) 세액공제율이 최대 30%로 확대된다. 또 신성장동력과 원천기술 R&D를 사업화하기 위한 시설투자 시 투자금액의 10%를 세액공제해준다.

기획재정부는 이같은 내용을 골자로 하는 세법개정 후속 시행령 개정을 추진한다고 27일 밝혔다. 개정대상은 소득세법, 법인세법, 조세특례제한법, 상속세 및 증여세법, 종합부동산세법, 부가가치세법 등 총 19개 시행령이다. 입법예고와 국무회의를 거쳐 내년 2월 3일 공포‧시행될 예정이다.

주요 내용을 보면 정부는 중견‧대기업의 신성장산업 R&D 세액공제율을 현행 20%에서 최대 30%(20%+매출액 대비 신성장산업 R&D 지출액 비중의 3배)로 인상한다. 신성장동력‧원천기술은 미래형 자동차와 바이오‧헬스, 에너지신산업, 융복합소재 등 11개 분야 155개 기술로 확대 조정한다.

기업이 신성장동력‧원천기술 R&D를 사업화하기 위한 시설투자 시에는 투자금액의 10%(중견 7%, 대기업 5%)를 세액공제해준다. 신성장R&D 세액공제 대상에는 기존의 기업 연구소 외에 △국내 대학 또는 전문대학 △국공립연구기관 △정부출연연구기관 △국내 비영리법인(비영리법인 부설 연구기관 포함)을 추가해 범위를 확대했다.

이와 함께 고도기술 수반사업 등에 대한 외국인투자기업 세제지원을 신성장산업 중심으로 개편했다. 감면대상 사업 소득이 관련 사업을 포함한 전체 소득의 80% 이상인 경우 전부 감면해준다.

고용‧투자 세제지원 대상은 네거티브 방식으로 전환된다. 고용창출투자 세액공제 대상은 유흥주점업 및 단란주점업, 호텔업 및 여관업 등 소비성 서비스업을 제외한 모든 업종으로 확대된다. 신성장 서비스업 고용증가인원에 대한 사회보험료 공제율은 50%에서 75%로 인상된다.

아울러 정부는 기업구조조정 지원을 위해 △해외 완전자회사 간 합병 시 발생하는 의제배당에 대해, 외국에서 과세이연할 경우 국내에서도 과세이연하고 △기업활력제고법상 사업재편계획에 따른 출자전환 시에도 채무면제이익을 과세이연하기로 했다.

교육비 부담 경감을 위해서는 △학자금 대출의 원리금 상환액과 △학교에서 실시하는 수련활동, 수학여행 등 체험학습비(학생 1인당 연 30만원 한도)를 교육비 세액공제 대상에 추가했다.

◇ 금융소득 과세 강화와 관세・간접세 분야 개선

정부는 금융소득 과세를 강화하기 위해 상장주식 양도소득세 과세대상인 대주주의 범위를 확대키로 했다.

유가증권은 현행 지분율 1% 또는 시가총액 25억 원 이상에서 △2018년 4월 1일부터 지분율 1% 또는 15억 원 이상 △2020년 4월 1일부터 지분율 1% 또는 10억 원 이상으로 강화된다.

코스닥의 경우 현행 지분율 2% 또는 시가총액 20억 원 이상에서 △2018년 4월 1일 이후 지분율 2% 또는 15억 원 이상 △2020년 4월 1일 이후 지분율 2% 또는 10억 원 이상으로 확대된다.

주식워런트증권(ELW)의 양도차익은 과세로 전환된다. 이번 개정안은 양도소득세 과세대상에 ‘코스피200 ELW’를 추가했다. 내년 4월 1일 이후 양도분부터 적용된다.

가입기간 10년 이상 장기저축성 보험의 비과세 납입한도는 축소된다. △일시납 보험은 1인당 보험료 합계액이 2억 원에서 1억 원으로 △한도가 없는 월 적립식 보험은 월 보험료 150만 원으로 한정했다.

정부는 또 금융기관이 직접 개발하지 않고 판매하는 이자‧배당상품과 파생상품을 결합한 경우(해외 저금리채권+선도환 등)도 과세키로 했다.

면세점 시장지배적 추정사업자에 대한 제재도 강화된다. 시장지배적 추정사업자는 1개 사업자의 매출비중이 50% 이상이거나 3개 이하 사업자의 매출비중이 75% 이상인 경우 해당된다.

정부는 면세점 신규 특허발급 심사 시 시장지배적 추정사업자에 대한 감점 근거를 마련하고, 지위 남용 시 5년간 신규특허 참여를 제한할 방침이다.

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2298694.jpg)

!["부럽고도 싫은 한국"…동남아 불매운동 이면 [해시태그]](https://img.etoday.co.kr/crop/140/88/2298672.jpg)

![이창용 "부동산, 하나만 고쳐선 해결 안돼⋯대출총량ㆍDSR 등 규제 필요" [한은 업무보고]](https://img.etoday.co.kr/crop/85/60/2298667.jpg)

!["군 투입이 곧 폭동?"…내란죄 성립 두고 격돌 [정치대학]](https://img.etoday.co.kr/crop/300/170/2298734.jpg)

![법사위, 답변하는 김영훈-김성환 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2298708.jpg)