27일 한국신용평가는 ‘부정적’ 꼬리표를 달고 있는 아시아나항공이 이번 금호타이어 자율협약 과정에서 신용등급 하향 압박을 받을 수 있다고 분석했다.

아직 구체적인 정상화 방안이 나오지 않았으나 그룹 지배구조상 최상단에 위치한 금호홀딩스의 상각전영업이익(EBITDA)은 173억 원(2016년 말 기준)에 불과해 계열사의 지원이 불가피할 것으로 예상된다.

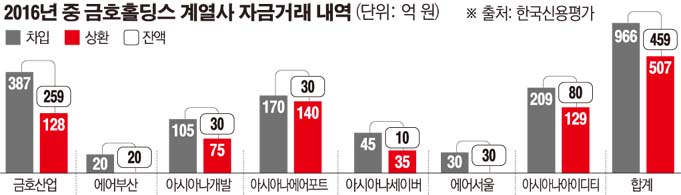

특히 지난해 말 기준 금호홀딩스의 차입금 규모는 1조633억 원으로 올해 6월 마무리된 금호고속 인수 과정에서 더 늘어났을 것으로 관측된다. 때문에 계열사의 도움 없이는 이자비용도 감당하기 어려운 상황으로 분석되고 있다.

한신평은 아시아나항공의 직접적인 지원이 없더라도 아시아나에어포트, 아시아나세이버 등 자회사의 출자 등을 통한 간접적인 지원 방안도 나올 수 있을 것으로 전망했다. 재무부담 확대 등 계열위험이 가시화 되면 이미 ‘부정적’전망을 달고 있는 아시아나항공의 신용등급은 곧바로 하락할 수밖에 없다.

김용건 한신평 기업평가본부 실장은 “아시아나항공이 자기 사업을 영위하고 차입금을 축소해 나가는 것보다 계열부담 때문에 계속 어려움을 겪을 것으로 보인다”며 “(자율협약에 대해) 신용도 전망에 부정적인 시각으로 볼 수 밖에 없다”고 말했다.

이외에도 아시아나항공의 신용등급을 위협하는 요인은 산재해 있다. 저비용항공사(LCC) 성장에 따른 경쟁이 심화되는 상황에서 아시아나항공은 LCC 성장을 통해 얻을 수 있는 이익이 적을 것으로 예상된다. 김 실장은 “에어부산에 대한 보유 지분율(46%), 운항 국제 노선 등을 감안하면 아시아나항공의 LCC 성장 과실 수혜는 제한적이다”라고 설명했다.

더불어 높은 운영리스 비중(60.2%)로 수익성 개선이 제약되는 비용구조를 갖추고 있는 것도 위협적이다. 아시아나항공은 운영리스 비중이 높아 임차료 부담(2017 상반기 영업비용 2659억 원)이 커 영업이익률이 1.9%로 상대적(대한항공 8.2%)으로 낮게 나타난다. 최근 항공기(A380) 금융리스로 감가상각비도 증가했고, 경쟁심화로 판관비 부담도 커지고 있다.

다만 고고도미사일방어체계(THAAD) 영향은 장기적으로 지켜봐야 할 전망이다. 아시아나항공의 올해 상반기 중국 매출은 22.8% 감소했으나 다른 노선의 매출 증가로 전체 매출은 0.7% 올랐다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[금상소] 압류돼도 월 250만원은 지킨다…생계비계좌로 쌓은 ‘안전지대’](https://img.etoday.co.kr/crop/85/60/2297697.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)