정부가 가계대출을 옥죄면서 비은행권 자영업대출이 급증한 것으로 나타났다. 사실상 규제의 사각지대에 놓이면서 풍선효과가 발생한 셈이다.

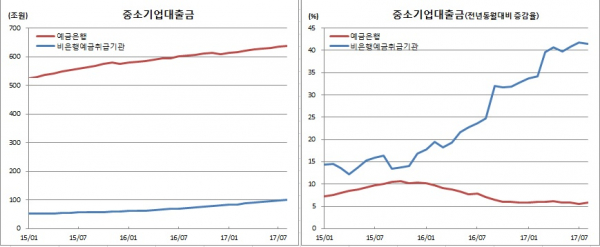

비은행예금취급기관의 중기대출금의 전년동월대비 증가율은 지난 4월 사상 처음으로 40.7%로 올라섰고, 6월부터 3개월 연속 40%대의 높은 증가세를 이어가고 있다.

부문별로는 상호금융이 48조1874억원으로 전년동월대비 43.9% 늘었고, 저축은행도 26조5850억원으로 21.1% 증가했다. 특히 신협은 13조5592억원으로 무려 118.4% 급증했다. 신협은 지난해 9월부터 100% 이상 증가세를 이어오고 있는 중으로 지난 3월에는 167.2%나 늘어난 바 있다.

이와 관련해 한은 관계자는 “비은행부문 중소기업대출이 늘어난 것은 자영업자대출이 증가한 때문”이라고 설명했다. 실제 중소기업대출에는 법인 등록을 한 중소기업 외에 법인 등록이 없는 비법인을 자영업자대출로 분류해 포함하고 있다.

반면 같은기간 예금은행 중소기업대출금은 638조9138억원으로 전년동월대비 5.9% 증가에 그쳤다. 2015년 10월 10.7%까지 치솟았던 증가세는 지난해 2월 한자릿수대로 떨어진 후 하락세를 지속하고 있다.

결국 이를 종합해보면 금융감독 당국이 은행권부터 가계대출을 억제하기 시작하자 가계대출자들이 은행권내 자영업자대출로 갈아탔고, 이후 제2금융권으로, 그리고 제2금융권내에서도 자영업자대출로 다시 옮겨타는 것으로 추정해 볼 수 있는 대목이다.

실제 금융당국은 올 4월 저축은행 가계대출에 대한 자산건전성 분류기준을 강화한데 이어 6월에도 고위험대출에 대한 추가충당금 적립을 신설한 바 있다. 이는 제2금융권 중소기업대출금 증가율이 40%를 돌파한 시기와 공교롭게 맞아 떨어진다.

또 다른 한은 관계자는 “가계대출 규제가 낮을 때 사업자금을 가계대출로 받기도 했었다. 사업자번호를 보유하고 있는 사람들 중 사용용도에 맞는 서류를 증빙해 대출을 받은 것”이라며 “부동산임대업 사업자가 증가한 것도 한 원인이다. 다만 가계대출이나 사업자대출을 명확히 구분하기 보다는 좀 더 포괄적으로 볼 필요는 있겠다”고 전했다.

임진 한국금융연구원 가계부채연구센터 센터장은 “당국규제에 대한 풍선효과인지는 좀 더 분석해 봐야 알 것”이라면서도 “임대업자 창업이 늘면서 증가했을 가능성은 있겠다”고 평가했다.

![美-이란 전쟁 충격, 코스피 7% 급락… ‘검은 화요일’ [종합]](https://img.etoday.co.kr/crop/140/88/2302354.jpg)

!["영화 한 편에 들썩"⋯'왕사남'이 바꾼 영월 근황은? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2302321.jpg)

![MLB에도 등장한 ABS⋯한국과 다른 점은? [해시태그]](https://img.etoday.co.kr/crop/140/88/2302291.jpg)

![직장인 10명 중 6명 "평생 쓸 돈 생겨도 일은 계속" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2302335.jpg)

![[단독] "에너지 홍보 미흡" 靑 지적에…기후부, 에너지전담 홍보팀 꾸렸다](https://img.etoday.co.kr/crop/140/88/2283928.jpg)

![이란 “호르무즈 통과 모든 선박 불태울 것”…카타르, LNG 생산 중단 [중동발 오일쇼크]](https://img.etoday.co.kr/crop/140/88/2302220.jpg)

!["영화 한 편에 들썩"⋯'왕사남'이 바꾼 영월 근황은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2302321.jpg)

!['검은 화요일' 코스피 7% 급락...6000 아래로 [포토로그]](https://img.etoday.co.kr/crop/300/190/2302297.jpg)