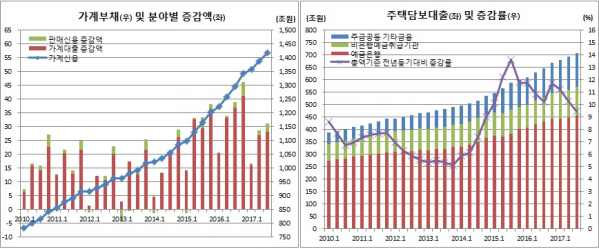

가계부채와 주택담보대출(주담대)이 각각 사상 처음으로 1400조원과 700조원을 돌파하면서 우려의 목소리가 커지고 있다. 최근 시장금리가 급등세를 보이는 상황에서 취약계층의 상환부담이 커질 수 있는데다, 소비를 중심으로 한 경기회복에 찬물을 끼얹을 수 있기 때문이다.

그나마 긍정적인 것은 지난해 같은기간과 비교한 가계신용과 주담대 증가율이 각각 9.5%와 9.4%에 그쳤다는 점이다. 이는 각각 2015년 2분기(9.2%)와 2014년 4분기(9.0%) 이후 처음으로 한자릿수 증가율을 보인 것이다.

이같은 증가세는 3분기중 전국 주택매매거래량이 27만9342호로 전분기(25만8425호)보다 늘었기 때문이다. 또, 전국 신규아파트 예정 입주물량은 11만3000호를 기록하며 2014년 통계집계 이후 처음으로 10만호를 넘어선 것도 영향을 미쳤다. 이는 평년 분기 평균 입주물량 7만~8만호를 훌쩍 넘어선 수준이다. 기존 40만호를 밑돌던 아파트분양물량이 2015년 51만8000호로 급증하면서 이들 물량의 입주가 이어진 때문으로 풀이된다.

예금은행의 기타대출도 7조원 증가한 188조원을 보였다. 이는 한은이 관련통계를 집계하기 시작한 이후 가장 큰 폭의 증가세다. 이중 인터넷전문은행인 K뱅크와 카카오뱅크의 대출증가폭은 2조7000억원에 달했다. 신용카드사와 백화점 등을 포함한 판매신용도 전분기(74조9000억원)보다 3조원(4.1%) 증가한 77조9000억원을 기록했다. 추석 등 긴 연휴를 앞두고 신용카드 이용금액 등이 증가한 때문이다.

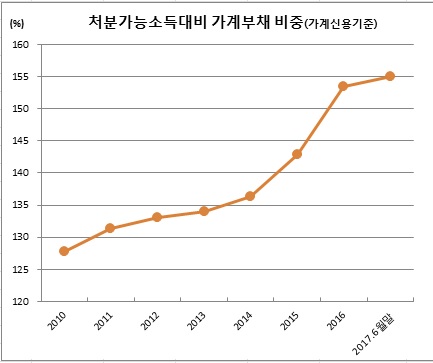

문소상 한은 금융통계팀장은 “가계대출에 대한 정부의 리스크 관리강화가 계속되면서 증가세가 한자릿수대로 둔화됐다”면서도 “3%대 소득증가율을 감안하면 여전히 높은 것은 사실”이라고 설명했다.

이같은 상황이 경제회복의 발목을 잡을 수 있다는 우려다. 이근태 LG경제연구원 수석연구위원은 “그간 경기회복을 이끌었던 건설과 설비 투자가 둔화될 가능성이 있는 가운데 소비 회복이 경기를 이끌 것으로 보고 있는 중”이라며 “가계부채가 는다는 것은 결국 소비에 부정적 영향을 미칠 수밖에 없다”고 전했다.

정부가 8·2대책과 가계부채 종합대책을 내놨지만 이에 대한 효과가 미미하다는 지적도 나왔다. 아파트 입주물량이 내년에도 증가세를 이어갈 가능성이 높은데다 서울 등 일부지역에 대한 주택가격은 떨어지지 않을 것이라는 기대가 크기 때문이다. 이에 따라 한은이 기준금리를 인상하고 추후 추가 대책을 내놓을 것인지를 고민할 필요가 있다고 봤다.

주원 현대경제연구원 경제연구실장은 “가계부채는 이미 위험수위다. 규모 자체를 줄이는게 중요하나 정부대책이 아직 안먹히는 것 같다. 한은이 기준금리를 인상해야 효과를 발휘할 것”이라면서 “이후 추이를 본 후 추가대책 여부를 고민해야 할 것”이라고 말했다.

변성식 한은 안정총괄팀장은 “8·2대책 적용대상이 아닌 기 분양물량이 많았고 이에 대한 대출이 취급되면서 주담대가 크게 늘었다”며 “정부 규제가 강화되고 있고 내년 4월이후 양도분부터는 부동산 양도세 중과도 이뤄질 예정이어서 증가세는 둔화될 것”이라고 설명했다. 그는 이어 “소득이나 자산측면에서 상환능력이 양호한 부분에 부채가 집중돼 있어 가계부채 리스크 발생 가능성은 높지 않다. 다만 시장금리가 오르는 상황에서 일부 취약계층의 채무상환부담이 커지는 것은 사실”이라고 덧붙였다.

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)