◇이중레버리지비율 ‘130%의 마법’ = 이중레버리지비율은 자회사 출자 총액을 별도기준 자기자본으로 나눈 값이다. 금융지주사가 자회사 출자를 진행할 때 이중레버리지비율 지표에 영향을 받는다. 이중레버리지비율이 130%를 넘어서면 금융당국이 제재한다. 금융당국은 부채를 활용한 금융지주사의 자회사 출자를 제한하고 있다. 금융사가 부실해지면 영향이 크기 때문이다.

금융감독원은 이중레버리지비율 130%를 한계치로 삼고 있다. 특히 이 수치를 넘어서면 금감원의 지주 경영실태평가에서 종합등급이 2등급으로 떨어지고, 각종 불이익이 주어진다.

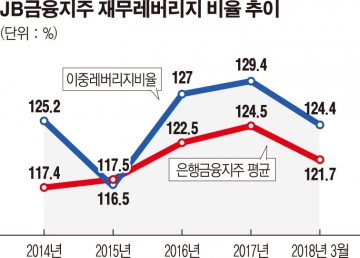

JB금융지주 이중레버리지비율은 2015년 말 116.5%에서 2018년 3월 말 별도기준 124.4%로 늘었다. 2017년은 연말 기준 129.4%를 기록하기도 했다.

JB금융지주가 2016년 전북은행 유상증자(1000억 원), 2016·2017년 두 차례에 걸친 JB우리캐피탈 전환우선주 취득(각각 700억 원)으로 재무 부담이 증가한 탓이다.

올해 3분기는 전북은행 유상증자(500억 원)와 JB우리캐피탈 전환우선주 취득(600억 원)을 진행하고 있어 이중레버리지 상승 부담이 커진 상태다.

다만 상반기 말 기준 자기자본 대비 출자 여력이 950억 원 안팎 수준이고, 7월 800억 원 규모의 영구채 신종자본증권(자본으로 인정)을 발행하는 등 130% 이하 유지는 가능할 것으로 보인다.

JB금융지주 관계자는 “자본 확충 작업을 통해 130% 이하 조절은 문제없다”며 “앞으로도 지속적으로 노력할 것”이라고 설명했다.

◇ 신종자본증권으로 자본 확충 고민 이유는? = JB우리캐피탈은 2014년 7월 자본적정성 강화 목적으로 3자 배정 방식으로 2000억 원의 전환상환우선주(RCPS)를 발행했다. 발행 대상은 블루에이치원제일차(SPC)였다.

JB금융지주는 블루에이치원제일차와 상호 주주 간 계약(Total Return Swap, 우선매수권)을 체결했다.

세부적인 내용은 JB금융지주의 우선 매수권이다. 2016년부터 단계적(2016년 7월 700억 원, 2017년 7월 700억 원, 2018년 7월 600억 원)으로 RCPS의 인수를 진행했다.

블루에이치원제일차가 3자 배정으로 JB우리캐피탈 지분을 사들이는 구조이지만, 실제는 JB금융지주 자금이 예비적으로 JB우리캐피탈에 투자된 셈이다.

실제 최종 자금 인수자는 JB금융지주이다. 업계에선 이중레버리지 비율 조정을 위해 순차적인 상환 일정을 짠 것으로 분석한다. JB금융지주가 JB우리캐피탈의 RCPS를 인수키 위한 자금 조달 시간을 벌기 위한 목적이다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

![외국인 'K 부동산 쇼핑', 자금출처 탈탈 텁니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2290185.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![이찬진 “빗썸 사태, 2단계 입법 시 강력 보완돼야…인허가 단계까지 연계 필요" [종합]](https://img.etoday.co.kr/crop/85/60/2293484.jpg)

![[장외시황]에스팀, 수요예측 돌입⋯13일까지](https://img.etoday.co.kr/crop/85/60/2293505.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)