◇업계 1위 신한카드도 위태롭다… 끝모를 순이익 추락 = 올해 대부분의 금융지주사는 사상 최대 실적을 기록했지만, 카드 업계만은 예외였다. 업계 상위권인 신한카드와 삼성카드, KB국민카드 모두 지난해보다 순이익이 줄었다.

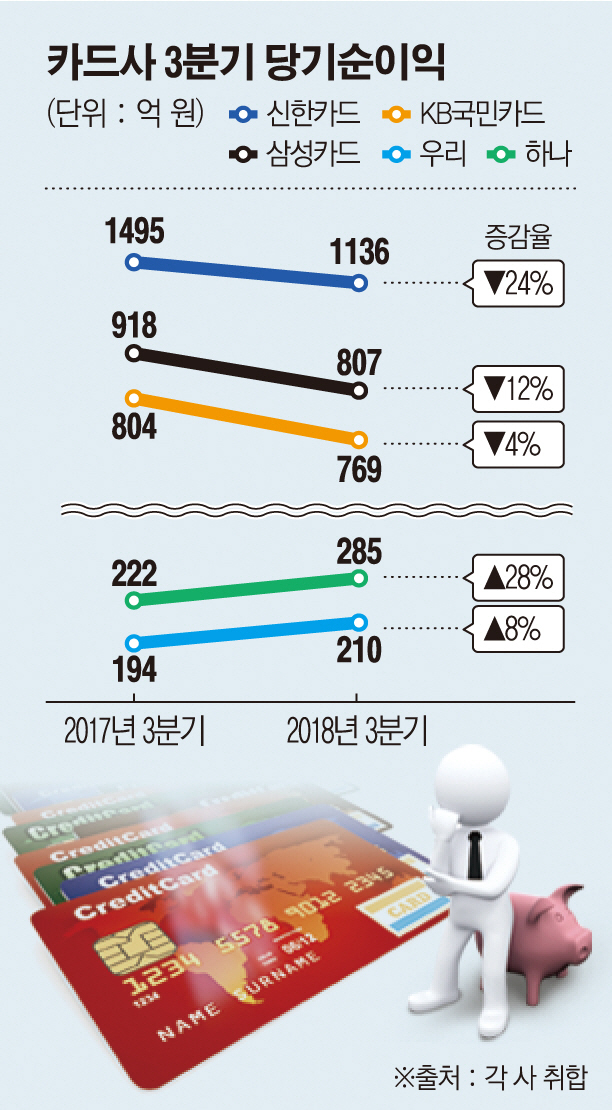

신한카드는 올해 3분기 순이익 1136억 원을 기록해 지난해 3분기 1495억 원보다 24% 줄어든 성적표를 받아들었다. 누적 순이익으로 비교해보면 차이는 더 벌어진다. 올해 3분기까지 누적 순이익은 3955억 원으로 7806억 원을 기록한 지난해보다 49.3% 감소했다. 지난해 대손충당금 환입 등 일회성 이익을 제외하더라도 카드업계 1위 사도 수수료 인하 여파를 피하지 못한 셈이다.

삼성카드와 KB국민카드 역시 3분기 당기순이익 감소를 피하지 못했다. 삼성카드는 지난해 3분기 918억 원보다 12.1% 감소한 807억 원을 기록했고, KB국민카드도 지난해 804억 원보다 4.4% 줄어든 769억 원에 그쳤다.

이는 7월부터 카드 수수료 원가에 반영되는 밴(VAN) 수수료 정률제 개편과 함께 시행된 카드 수수료율 상한선 인하(기존 2.5%→2.3%) 적용에 따른 것으로 풀이된다. 금융당국은 일반 가맹점 수수료율을 0.23∼0.25%포인트 더 추가 인하하는 방안을 검토 중인 것으로 알려졌다.

◇신용평가업 신(新)사업, 카드사 ‘시큰둥’ = 금융당국은 수수료 인하에 따른 카드사 수익 손실분을 만회하기 위해 신용평가업 허용과 빅데이터 활용 관련 사업을 허용할 전망이다. 하지만, 카드사는 주 사업에서 수익을 반납하고 기존 시장이 형성된 신용평가업을 대안으로 제시하는 것은 옳지 않다는 입장이다.

최종구 금융위원장은 국회 정무위원회 업무보고에서 “카드사의 새 업무를 허용해 수익원을 보장하고, 이를 통해 수수료 인하 부담을 완화하는 방안을 검토하고 있다”고 말했다. 주사업 분야는 카드사의 빅데이터를 활용한 신용평가 산업이 거론됐다. 하지만, 카드사 빅데이터 활용 사업은 내년부터 걸음마를 뗄 수 있다. 또 ‘마이데이터’ 산업을 육성한다고 해도, 기존 금융사뿐만 아니라 핀테크 업체 등 사실상 전 분야가 관련 시장에 뛰어들 수 있어서 카드사 수익이 그리 크지 않을 것이란 관측이다.

◇2019년 코앞 인데… 카드사 사업계획은 ‘백지’ = 내년도 수수료율 재산정 결과가 이달 말에 발표될 것으로 알려지면서 카드사들은 내년 사업계획도 못 세우고 있다. 카드 수수료 인하가 얼마만큼 이뤄지느냐에 따라 카드사 예상 순익이 크게 바뀌고 이에 따른 예산 운영도 바뀌기 때문이다. 하지만, 금융당국은 여러 가지 추측에도 입을 굳게 다물고 있어서 카드사의 사업계획도 연말께나 발표될 전망이다. 카드업계 관계자는 “수수료율 발표가 나오기 전까지는 아무것도 예측할 수 없는 상황이라 여러모로 답답한 상황”이라고 말했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[e가상자산] 비트코인 가격의 외부 변수들…연준 정책·달러 흐름 등 관건](https://img.etoday.co.kr/crop/85/60/2295368.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)