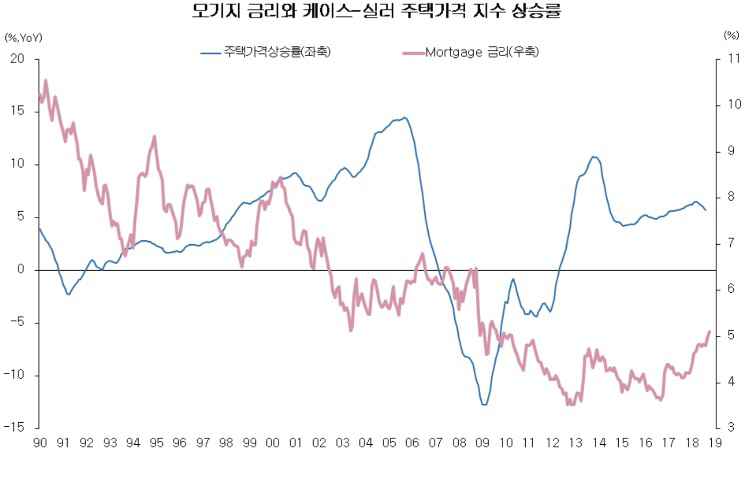

미국 주택시장의 활력이 떨어진 가장 직접적인 이유는 주택담보대출(이하 ‘모기지’) 금리의 급등에서 찾을 수 있다. 30년 만기 모기지 금리는 2016년 9월 3.6%에 불과했지만, 2017년 말에는 4.2%를 돌파한 데 이어 2018년 10월 말에는 5.1%를 넘어섰다. 이렇듯 모기지 금리가 급등한 이유는 연준의 정책금리 인상 때문이다. 금리 인상 영향으로 시장 금리가 상승하고, 다시 모기지 금리의 급등으로 연결된 셈이다.

그럼, 앞으로 미국 건설 경기는 어떤 모습을 보일까? 혹시 2008년처럼 급격히 붕괴되며 새로운 금융위기의 씨앗이 되는 것은 아닐까? 물론 100% 그 가능성을 배제할 수는 없지만, 2008년처럼 주택가격이 급락할 위험은 낮은 것으로 보인다. 무엇보다 미국 주택시장의 수급이 탄탄하다. 1990년 이후 미국의 연평균 주택 착공 호수는 130만 호 내외였지만, 2008년 글로벌 금융위기 이후 연평균 주택 착공 건수는 단 91만 호에 그쳤다. 이렇듯 주택 착공이 부진했던 것은 금융위기 이후 주택 수요가 급격히 축소되었던 데다 주택건설업체들도 연쇄적 도산을 경험하는 등 주택 공급의 여력이 약했기 때문이었다.

지금은 상황이 정반대다. 주택 공급이 턱없이 부족한 데다 주택시장에 매물로 나와 있는 주택, 이른바 재고 주택의 물량도 이전에 비해 훨씬 적다. 예를 들어 2008년 글로벌 금융위기 당시에는 재고 주택의 소진에 평균 10.4개월이 걸렸지만, 2018년 9월에는 단 4.4개월이 필요할 뿐이다. 한마디로 미국 주택시장의 수급은 여전히 ‘공급자 우위’ 상황이라고 볼 수 있다.

더 나아가 은행권의 대출 태도도 과거와 확연하게 다르다. 2008년 당시에는 금리 상승과 연체율의 끝없는 상승에 놀란 대출 담당자들이 ‘대출 축소’에 열을 올렸지만, 최근에는 오히려 적극적으로 대출을 늘리기에 여념이 없다. 연준이 매 분기 은행권 대출 담당자를 대상으로 조사하는 ‘대출태도지수’는 2018년 3분기 -18%를 기록했는데, 대출을 더욱 조이겠다고 답한 사람보다 대출 기준을 완화하고 더 적극적으로 대출하겠다고 답한 사람의 비율이 18%나 많았다는 뜻이다. 참고로 2008년 4분기 대출태도지수는 83.6%까지 상승, 얼마나 심각한 신용경색 현상이 발생했는지 짐작할 수 있다.

마지막으로 미국 주택시장을 낙관하는 이유는 ‘고용 여건의 개선’ 때문이다. 10월 미국 비농업부문 취업자 수는 전월에 비해 25만 명이나 늘어났고, 2018년 1~10월 213만 명의 사람이 일자리를 찾은 것으로 나타났다. 취업자 수가 꾸준히 늘어났을 뿐만 아니라 시간당 임금도 그간의 부진에서 벗어난 것은 부동산시장의 수요 기반을 확충한다는 면에서 큰 호재이다. 고용이 늘고 임금상승률까지 올라가는데, 주택가격이 크게 하락하기는 쉽지 않을 것이다.

물론 미 연준이 정책금리를 더욱 공격적으로 인상한다면, 이상의 요인들도 힘을 잃을 수밖에 없다. 그러나 2008년에 비해 최근 미국의 물가 압력이 현격히 약하다는 점을 감안할 때, 연준이 공격적 금리 인상을 단행할 가능성은 낮다. 무엇보다 연준이 ‘목표’로 삼고 있는 9월 개인소비지출 근원 디플레이터는 지난해 같은 기간에 비해 1.96% 상승하는 데 그쳤으며, 2분기부터 진행된 달러 강세 영향으로 수입물가도 다시 안정을 되찾고 있기 때문이다. 따라서 미국 주택시장이 급격히 위축되며 새로운 불황의 씨앗이 될 가능성은 낮은 것으로 판단된다.

![[포토] 갤러리아百, 최고 6000만원 ‘럭셔리 전기바이크’ 팝업 운영](https://img.etoday.co.kr/crop/85/60/2296829.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)