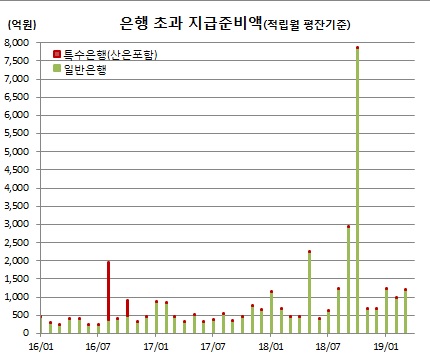

중국계를 중심으로 한 외국계은행 진출이 본격화하면서 은행 초과지준이 크게 늘고 있는 것으로 나타났다. 미국과 유럽계 외은지점과 달리 예대 영업을 활발히 하는 것도 일부 영향을 미치고 있는 것으로 보인다.

이는 2017년(540억7190만원)과 2016년(530억3780만원) 평균치 대비 두 배 가까이 증가한 것이다. 지난해 10월에는 미국의 대 이란 제재 여파와 세컨더리 보이콧(3자 제재) 우려감에 이란계 멜라트은행 서울지점이 초과지준을 크게 쌓으면서 8000억원에 육박(7846억890만원)하며 역대 최대치를 경신하기도 했었다.

지급준비제도란 금융기관으로 하여금 대량 예금인출 등 비상상황을 대비해 지급준비율이라는 일정비율로 중앙은행에 예치하도록 의무화한 제도다. 장기주택마련저축과 재형저축은 0%, 정기예금 및 적금, 상호부금, 주택부금, 양도성예금증서는 2%, 기타예금은 7%의 지준율이 적용된다. 초과 지준금에 대한 이자는 없다. 지준금을 많이 쌓는다는 것은 은행들이 그만큼 남는 자금에 대해 운용을 하지 않았다는 의미로, 사실상 그만큼의 손실을 감수했다는 뜻이다.

은행별로는 일반은행이 1205억4900만원을, 산업은행과 농협 등 특수은행은 9억3830만원을 기록했다.

한은 관계자는 “초과지준이 그 전달과 크게 차이나지 않는다. 중국계은행을 중심으로 초과지준을 쌓는 모습”이라며 “본점 방침에 의해 자금조정 예금에 넣는것보다 초과지준을 갖는게 유리하다고 판단했을수도 있고, 채권 등 포트폴리오 투자에 주력하는 미국과 유럽계 외은지점과 달리 예대 영업을 활발히 하는 것도 일부 영향을 미쳤을 것으로 보인다”고 설명했다.

그는 이어 “과거 600억원 정도에서 등락한 것에 비하면 늘어난 규모다. 중국계 외은지점을 감안하면 이젠 1000억원 정도가 평달 수준이라고 생각하면 될 듯 싶다”고 덧붙였다.

![요구불예금 줄자 대출금리 인상 압박 [‘머니 대이동’ 2026]](https://img.etoday.co.kr/crop/85/60/2296731.jpg)

![[금상소] 세뱃돈으로 시작하는 경제교육…우리 아이 첫 금융상품은?](https://img.etoday.co.kr/crop/85/60/2294112.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)