신종 코로나바이러스 감염증(코로나 19) 사태로 어려움을 겪고 있는 소상공인에 대한 연1.5%의 초저금리 긴급경영자금 대출이 시중은행과 기업은행에서도 본격 시작된다. 이와 함께 신용등급 4등급 이하로 낮은 소상공인에게 보증서 없이 빠르게 빌려주는 '1000만 원 직접대출'에 대해서는 출생연도에 따른 홀짝제도 도입한다.

코로나19 피해 소상공인을 위해 정부가 긴급 경영자금 지원을 시작했지만 정작 현장에서는 몰려드는 신청자로 상담 및 지원 창구의 마비 현상을 해소하기 위함이다.

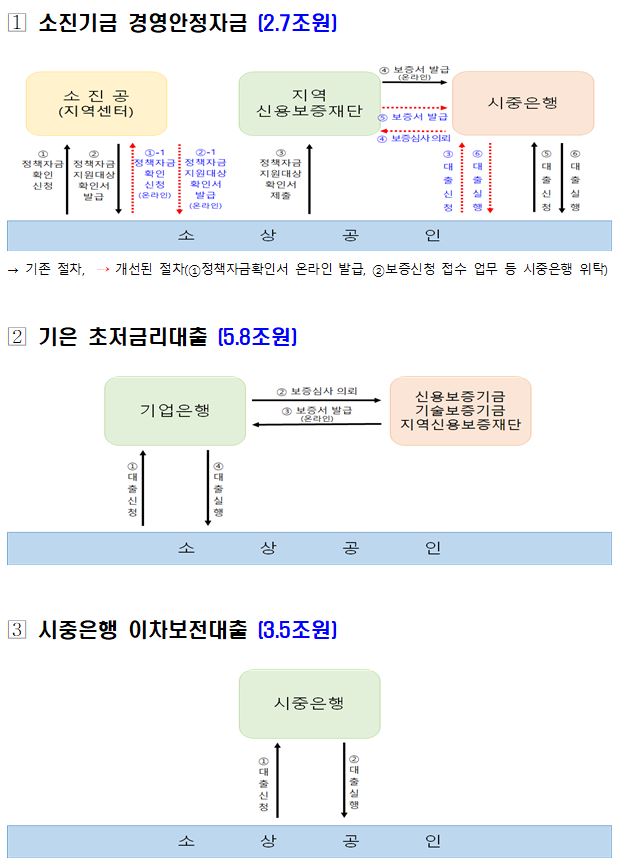

기획재정부와 금융위원회, 중소벤처기업부는 27일 정부서울청사에서 합동브리핑을 열고 이 같은 내용의 '코로나19 대응을 위한 소상공인 금융지원 신속집행 방안'을 발표했다.

우선 전국 62개 소상공인진흥공단(소진공) 지역센터에서 신용등급이 4등급 이하로 낮은 소상공인에게 1000만 원을 보증서 없이 대출해주는 '1000만 원 직접대출'에 대해서는 다음달 1일부터 대출 신청 시 출생연도에 따라 홀짝제를 운영한다.

홀수날에는 출생연도가 홀수인 사람이, 짝수날에는 출생연도가 짝수인 사람이 각각 대출 신청을 할 수 있다.

정부는 다음달 1일부터 전체 시중은행과 기업은행에서도 도소매, 음식, 숙박 등 영세 소상공인·자영업자에게 연 1.5% 금리의 긴급경영자금 대출 상품 신청을 받기 시작한다.

소상공인들의 긴급경영자금 수요가 몰리면서 병목현상이 발생함에 따라 기존 기업은행과 지역신용보증재단에서 전체 시중은행으로 대출 창구를 확대하기로 했다.

시중은행과 기업은행이 내주는 대출 상품은 상품 성격과 금리가 유사하나 세부적으로 들어가면 다소간의 차이가 있다.

시중은행 상품은 이름이 '이차보전 대출'이고, 기업은행은 '초저금리 대출'이다. 최종금리는 연 1.5%로 같지만, 세부조건을 들여다보면 시중은행의 이차보전 대출이 기업은행의 초저금리 대출보다 다소 유리한 점이 있다.

정부는 신용등급 1~3등급의 고신용자는 시중은행의 대출을, 4~6급 중신용자는 기업은행의 대출을 노리는 것이 바람직하다고 설명했다.

시중은행 대출은 보증 수수료를 내지 않지만 기업은행 대출은 보증 수수료 0.5%를 내야 한다.

시중은행 대출은 사실상 일반신용대출과 유사하므로 신청 5일 이내에는 대출금을 수령할 수 있다. 여러 은행 여러 지점이 참여하고 있으므로 대출심사가 가장 빠르다.

기업은행의 대출은 4월 초 물량 집중을 감안하면 2~3주가량 수령 시점이 밀릴 수 있다. 병목 시점을 지나면 대출 실행 시점이 5일 내외로 당겨질 가능성이 크다.

단 시중은행의 대출 기한은 1년이다. 연 1.5% 초저금리 대출을 1년 동안만 쓸 수 있다.

기업은행도 기본 대출 기간은 1년으로 설정했지만, 최장 8년까지 연장할 수 있다. 이중 연 1.5% 금리가 적용되는 기간은 최대 3년이다.

시중은행은 이차보전 대출에 총 3조5000억 원을, 기업은행은 5조8000억 원을 한도 배정해놓고 있다. 신용등급 4등급 이하를 대상으로 하는 소상공인진흥공단 대출 한도는 2조7000억 원으로, 소상공인에 대한 연1.5%의 초저금리 대출 프로그램 규모는 12조 원이다.

대출 신청전 신용등급은 나이스평가정보(http://www.credit.co.kr)를 통해 사전조회해보면 된다. 소상공인진흥공단에서는 온라인 접수와 번호표 교부를 통해 상담 시간 예약을 받고, 제출서류도 사업자등록증명, 임대차계약서, 통장사본 등 3종류로 간소화하기로 했다.

김용범 기재부 1차관은 "꼭 필요한 자금을 제 때 지원받지 못해 불편을 겪고 계신 소상공인 여러분께 송구하다"며 "소상공인 여러분께 드린 약속들이 지켜질 수 있도록 밤낮없이 노력하고 안정적인 시스템을 구축하기 위해 최선을 다하겠다"고 말했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)