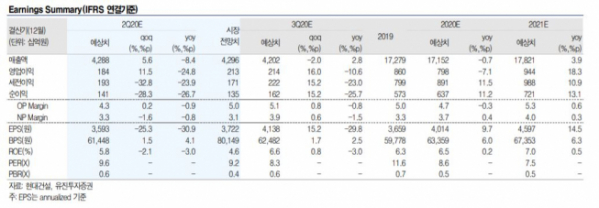

유진투자증권이 14일 현대건설에 대해 최근 코로나19 여파에 해외 실적이 부진하지만, 국내 주택 실적이 하방을 지지해줄 것으로 분석했다. 목표주가는 기존 4만5000원, 투자의견 매수를 유지했다.

유진투자증권은 2분기 예상 실적에 대해 매출액은 전년 동기 대비 8.4% 감소한 4조2881억 원, 영업이익은 24.8% 줄어든 1844억 원을 전망했다.

김열매 유진투자증권 연구원은 "코로나19 여파로 싱가포르 현장이 중단되고 2분기에도 영향이 지속됐을 것"이라며 "이밖에도 쿠웨이트, 이라크, 중동 일부 현장에서 공사 진행이 다소 지연된 것으로 파악된다"고 설명했다.

그러면서 "국내주택은 1분기 약 3000세대, 2분기 약 8000세대 분양을 기록하며 순항 중인 반면, 해외수주는 1분기 6조 원(별도 기준 4조200억 원)을 기록했으나 2분기 코로나19와 저유가 등 대외 불확실성이 확대되며 하반기로 지연될 전망"이라고 내다봤다.

아울러 "대외 불확실성 확대로 지연된 해외수주가 가시화될 때 주가도 오를 것"이라며 "해외 실적 부진 속에서 당분간 국내 주택이 실적 하방을 지지할 전망"이라고 덧붙였다.

![디지털헬스케어 토지는 비옥하지만…수확은 먼 길 [빗장 걸린 디지털헬스케어]](https://img.etoday.co.kr/crop/140/88/2113616.jpg)

![계엄 사태가 부른 '디지털 망명'…정치인도 텔레그램 못 놓는 이유 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2113234.jpg)

![[특징주] 이수페타시스, 유상증자 강행 소식에 8% 급락](https://img.etoday.co.kr/crop/85/60/2113974.jpg)

![[특징주] 녹십자, 美 혈액원 인수 소식에 10%대 강세](https://img.etoday.co.kr/crop/85/60/2113970.jpg)

![[특징주] 엑스게이트, 구글 초고성능 양자컴퓨터 개발...SK텔레콤과 양자암호통신 '퀀텀VPN' 개발 부각](https://img.etoday.co.kr/crop/85/60/2113530.jpg)

![[종합] 코스피, 개인·기관 ‘쌍끌이 매수’에 상승…코스닥도 1.5%↑](https://img.etoday.co.kr/crop/85/60/2113962.jpg)

![[찐코노미] 세계 질서 뒤바뀐다?…최고가 앞둔 테슬라의 성장 조건은](https://img.etoday.co.kr/crop/300/170/2113795.jpg)

![계엄사태 관련 고개숙인 한덕수 총리와 국무위원들 [포토]](https://img.etoday.co.kr/crop/300/190/2113692.jpg)