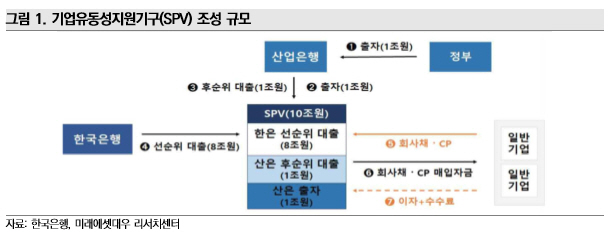

28일 크레딧업계에 따르면 10조 원 규모인 저신용 등급 회사채·CP매입기구인 기업유동성지원기구(SPV)는 24일부터 본격가동 됐다. SPV는 금융시장이 안정될 때까지 한시적으로 투자하는 것을 원칙으로 설립 후 6개월간(매입 기간 종료 시점에 연장여부 결정) 증권을 매입하며, 4년간 운영될 계획이다. SPV는 신용등급별로 AA등급 30%, A등급 55%, BBB등급 이하 15%로 비중을 두고 매입한다는 방침이다.

올해 상반기는 코로나19로 인해 회사채 시장에서 우량물과 비우량물 간의 양극화가 커졌다. 금융투자협회에 따르면 6월 AA 이상 회사채 수요예측참가율은 333.7%로 지난해 6월의 357.9%보다 소폭 하락했다. 그러나 A급의 경우 수요예측참가율이 지난해 6월 477.2%에서 올해 232.1%까지 대폭 떨어졌고 BBB이하도 지난해 353.3%에서 178.0%로 크게 하락했다.

크레딧업계 관계자들은 SPV가 발행시장과 투자심리에 개선에 영향을 미칠 것이라데 공통적 의견을 나타냈다. 그러나 SPV로 인한 비우량채 신용 스프레드 축소 가능성에 대한 전망은 나뉘었다.

신동수 유진투자증권 연구원은 “최근까지 회사채 신용 스프레드의 축소는 대부분 우량물 중심으로 전개되고 A급이나 BBB급의 경우 정체 흐름이 이어졌다”며 “SPV가 가동되면 저신용 기업의 자금조달이 원활해지는 등 신용 리스크의 완화로 신용스프 레드 축소가 비우량물로 확대될 것”이라고 예상했다.

허정인 KTB투자증권 연구원도 “SPV 10조 원의 70%가 A등급 이하 발행시장에 쓰이는 만큼 발행시장 안정과 금리 상승 리스크 제거로 A급 이하 유통물에 자금이 유입될 것으로 예상된다”며 “그 중에서도 A+ 등급 회사채로 일부 쏠림이 발생될 수 있다”고 전망했다.

이처럼 긍정적 전망도 있지만 현재도 비우량 등급은 높은 금리에도 불구하고 투자심리가 취약하기 때문에 SPV 정책이 유의미한 스프레드 축소로 이어지긴 힘들 것이라는 의견도 많다.

이화진 현대차증권 연구원은 “아직 AA-등급과 A등급 사이의 스프레드 격차가 꾸준히 확대되고 있다”며 “A등급 회사채 매입을 시중금리보다 낮게 하지 않을 것을 명시했고 2년 연속 이자보상배율 100%이하 제외로 허들을 둠으로써 급격한 스프레드 축소는 어려울 것”이라고 내다봤다.

김은기 삼성증권 수석연구위원도 “SPV 집행에도 크레딧 펀더멘탈의 우려와 스프레드 확대가 과소 반영된 A등급 회사채는 AA등급 대비 상당기간 약세를 보일 것”이라고 전망했다.

![배당금 받으려면 언제까지 사야 할까?…2월 국내 배당주 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2299248.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2299262.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍSK바이오팜ㆍ리가켐바이오 등](https://img.etoday.co.kr/crop/85/60/2299370.jpg)

!["어디까지 갈까"…삼전 27만원·SK하이닉스 160만원 목표가 등장[20만전자·100만닉스 시대]](https://img.etoday.co.kr/crop/85/60/2299222.jpg)

![[장외시황] 현대오일뱅크, 4.55% 상승](https://img.etoday.co.kr/crop/85/60/2299329.jpg)

![[급등락주 짚어보기] AI 보안과 전력 반도체의 '기술 승리'…한화비전·한국전자홀딩스 등 '上'](https://img.etoday.co.kr/crop/85/60/2299295.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)