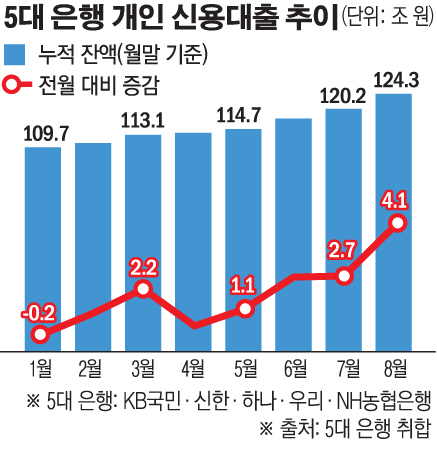

2일 금융권에 따르면 KB국민·신한·우리·하나·NH농협은행 등 5대 시중은행의 8월 개인신용대출 누적 잔액은 124조3000억 원을 기록했다. 6월 신용대출 잔액이 117조5000억 원이었던 점을 고려하면 두 달 새 7조 원 가까이 늘어난 것이다. 특히 8월은 전달보다 4조755억 원 급증하면서 한 달 기준 역대 최대 증가치를 기록했다. 올해 1~5월 5개월간 전체 신용대출 증가치인 4조7750억 원과 맞먹는 수준이다.

8월 1일부터 14일까지 1조2000억 원 늘었고, 이후 17일 동안 2조8000억 원가량 증가했다. 은행 5곳 모두 최소 6000만 원에서 최대 1조 원 이상 신용대출이 늘었다. 개인신용대출이 이렇게 짧은 기간에 많이 늘어난 적은 없었다.

시중은행이 개인에게 신용대출을 많이 내준 데는 저금리 흐름과 규제 영향, 업계 변화 등 복합적 요인이 작용했다는 분석이다. 지난달 신용으로 돈을 빌리는 것이 집을 담보로 빌리는 것보다 대출 금리가 낮은 ‘금리역전’ 현상이 일어났다. 시중은행 신용대출 금리는 연 1.74~3.76%. 주택담보대출 금리(연 2.03~4.27%)보다 낮아 자연스럽게 신용대출로 몰렸다. 대출 취급 비용과 기준금리 반영의 속도 차이, 최근 인터넷전문은행 간 신용대출 금리 경쟁도 작용했다.

신용대출 상당수는 주식시장 수요로 추정된다. 예금 금리가 연 1% 아래로 떨어졌는데 주식시장은 상승세를 보이면서 개인투자자들이 몰렸다. 카카오게임즈 청약 첫날 몰린 16조 원 중에는 신용대출 자금이 상당 부분 차지한 것으로 알려졌다. 여기에 금융당국이 부동산 관련 대출에 이어 신용대출도 압박할 수 있다는 전망이 나오면서 ‘대출 러시’가 이어지고 있다. 코로나19 확산으로 인해 비대면 대출 수요가 늘어난 것도 한몫했다. 인터넷전문은행과 시중은행 모두 빠르고 편한 모바일 대출을 늘리고 있다.

여기에 ‘6·17 부동산 대책’ 이후 부동산 규제 강화로 이번 기회에 집을 사려는 ‘패닉 바잉(공황 구매)’ 현상도 일조했다. 나날이 치솟는 집값에 불안감을 느끼고 집을 마련하려는 사람들이 정부의 부동산 대출 규제에 막힌 주택담보대출 대신 상대적으로 느슨한 신용대출을 끌어다 썼다는 분석이다. 은행권 관계자는 “신용대출은 용처를 일일이 확인하기 어려운 측면이 있다”며 “패닉 바잉이 늘면서 신용대출을 하려는 젊은 층이 꾸준히 지점을 찾고 있다”고 말했다.

문제는 신용대출 자금이 주식·부동산으로 흘러가면 자산가치가 하락하는 순간 경제에 큰 타격을 줄 수 있다는 점이다. 금융감독원에 따르면 2분기 기업대출이 48조6000억 원 증가하면서 은행의 신용위험가중자산은 50조 원 증가했다. 시장 변동성이 커지면서 시장위험가중자산은 19조 원 증가했다.

금융당국 관계자는 “시장위험자산을 산정하는 것은 예상치 않은 위험에 대비하는 것으로 시장변동성이 그만큼 크기 때문”이라며 “예상보다 위험자산이 크게 늘었고 코로나 상황에 따라 위험성이 더 커질 수 있다”고 말했다.

!["좌석 걱정 없겠네"…수용 인원 2배 늘린 수서역 첫 KTX 타보니 [르포]](https://img.etoday.co.kr/crop/140/88/2299982.jpg)

!['자사주 소각' 3차 상법개정안 통과…1년 내 의무소각·위반 시 과태료 [자사주 소각 의무화]](https://img.etoday.co.kr/crop/140/88/2300063.jpg)

![맹견도 가능?…반려동물 음식점 동반 출입 Q&A [그래픽]](https://img.etoday.co.kr/crop/140/88/2300037.jpg)

![코스피 6000 시대 개막…시총도 5000조원 돌파 [육천피 시대 개장]](https://img.etoday.co.kr/crop/140/88/2300017.jpg)

![맹견도 가능?…반려동물 음식점 동반 출입 Q&A [그래픽]](https://img.etoday.co.kr/crop/300/170/2300037.jpg)

![국민의힘, 형법 개정안 필리버스터 '시작' [포토]](https://img.etoday.co.kr/crop/300/190/2300115.jpg)