저금리 환경이 현재의 증시 상승세에 매우 큰 영향을 주었다는 것은 부인할 수 없는 사실이다. 특히 신종 코로나바이러스 감염증(코로나19) 이후 가치주에 대한 평가절하와 성장주에 대한 확신이 시장 분위기를 장악해 왔다. 그러나 최근 미국과 우리나라에서 국채 금리가 상승세를 보이면서 ‘금리가 오르면 성장주는 하락한다’는 공식이 통하게 될 것인지 시장의 관심이 쏠리고 있다.

17일 금융투자업계에 따르면 국내 국고채 3년 물 금리는 8월초 0.799%, 10년물은 1.306% 수준이었으나, 이달들어 각각 0.9%선, 1.5%선까지 오르며 상승세를 보이고 있다. 금리 상승세의 주된 원인으로 물가상승 압력, 한국의 적자국채 발행이 꼽힌다.

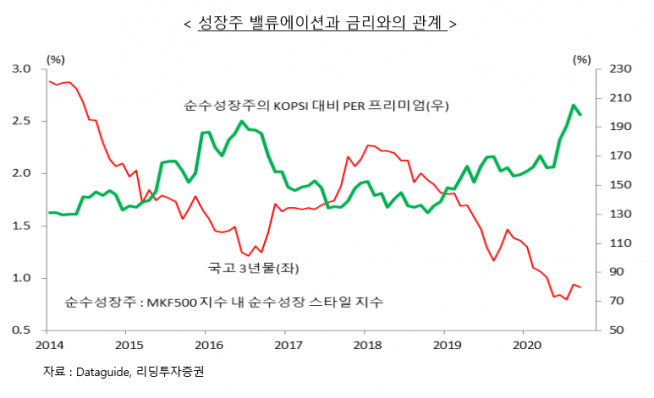

특히 최근 주식시장은 저금리 효과를 등에 업은 성장주가 리드하고 있는데, 이러한 금리 상승의 방향성이 지속될 경우 성장주에 부정적 영향을 미쳐 전체 주식시장에 부정적 영향을 줄 수 있다는 의견이 나온다. 통상적으로 국채 금리가 오르는 것은 성장주보다 가치주에 유리하게 평가된다. 미래가치를 현재 가치로 변환하는 할인율을 높이기 때문이다.

이동호 리딩투자증권 연구원은 “당분간은 금리 상승의 부작용을 감당하기 힘든 경제 체력에서 어쩔 수 없는 국채 공급량 확대로 인해 금리상승이 지속된다면 전체 주식시장을 리드하는 성장주는 금리의 영향을 받을 수밖에 없다”며 “저금리 효과가 성장주 밸류에이션 프리미엄을 더욱 확대시켰기 때문”이라고 분석했다.

이 연구원에 따르면 성장주의 밸류에이션 프리미엄은 1차적으로 저성장 경제 구조 극복 관련, 2차적으로는 금리 방향성과 관련이 있다. 그는 “그동안의 저성장 국면하에서 금리와 성장주의 밸류에이션 프리미엄은 뚜렷한 역상관 관계 보였기 때문에 향후 금리의 방향성이 중요하다”고 강조했다.

이 연구원은 “추석 모임 영향, 계절적 영향 등에 의해 코로나19 바이러스가 재확산시 국채 공급 물량 추가 확대 우려감 재생돼 금리 추가 상승 가능성이 생길 수 있다”며 “이는 성장주에 부정적 영향을 주고 전체 주식시장에도 부정적 영향을 미칠 것”이라고 전망했다.

또한 일각에서는 ‘금리가 상승하면 성장주는 하락하고 경기민감주 또는 가치주가 좋다‘라는 논리는 맞지 않다는 의견도 있다. 해당 전략은 금리 상승이 경기 회복을 의미할 때 통용되는 것으로, 코로나19로 인해 생긴 여러가지 불확실성이 생긴 상황에서는 이 논리가 맞지 않는다는 해석이다.

이효석 SK증권 연구원은 “최근 금리상승이 인플레이션에 대한 기대가 상당부분 반영된 것으로 해석할 수 있지만 코로나19로 인한 경기침체 구간에서 구조조정이 지연돼 좀비기업 양산에 따른 디플레이션 우려도 커지고 있다”며 “이익이 증가하더라도 기업에 대한 밸류에이션이 회복되어야하는데 이 역시 불확실하다”고 판단했다.

이 연구원은 “성장주 상승은 단순히 금리 하락 때문은 아니다”라며 “금리 상승은 경제 성장에서 나온다면 기존의 투자 전략이 통할 수 있겠지만 현재는 과거보다 많은 불확실성이 생겼다”고 말했다.

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2298694.jpg)

!["부럽고도 싫은 한국"…동남아 불매운동 이면 [해시태그]](https://img.etoday.co.kr/crop/140/88/2298672.jpg)

![[채권마감] 베어스팁, 이창용 성장률 상향 시사](https://img.etoday.co.kr/crop/85/60/2298667.jpg)

![[급등락주 짚어보기] 전력망 확충·밸류업 기대감…대원전선·미래에셋생명 등 上](https://img.etoday.co.kr/crop/85/60/2298679.jpg)

![[환율마감] 원·달러 1440.0원 이달들어 최저, 미 관세 위법판결](https://img.etoday.co.kr/crop/85/60/2298168.jpg)

!["군 투입이 곧 폭동?"…내란죄 성립 두고 격돌 [정치대학]](https://img.etoday.co.kr/crop/300/170/2298734.jpg)

![법사위, 답변하는 김영훈-김성환 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2298708.jpg)