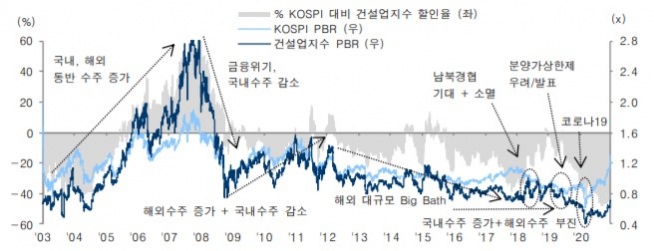

▲KOSPI 건설업지수 PBR 추이(자료제공=유안타증권)

김기룡 유안타증권 연구원은 “주요 대형 건설사의 주가 반등에도 불구하고 사상 최고 수준에 근접한 코스피 대비 건설업지수 디스카운트는 여전히 지속되고 있다”면서 “코로나19로 인한 해외 수주 및 실적 불확실성, 주택 사업을 통한 성장성 지속 여부 등이 부정적 요인으로 작용했기 때문”이라고 해석했다.

그는 이어 “건설업종 디스카운트는 높아지는 실적 신뢰도와 개선을 통해 점차 축소될 것으로 전망한다”면서 “코로나19로 인한 불확실성은 여전히 부정적인 반면, 2020년 일제히 반등에 성공한 주택 분양 성과와 공급 확대의 부동산 정책 스탠스 변화 기대감, 이에 더한 민간택지 분양가상한제의 역효과(?)는 주요 대형 건설사의 주택 부문 성장 가시성을 보다 높여갈 것으로 전망한다”고 덧붙였다.

김 연구원은 “올해 주요 업체의 분양실적은 전년대비 소폭 증가할 것으로 예상하는 가운데, 2021~2022년 커버리지 4개사 기준, 주택/건축(해외 건축 포함) 부문 합산 매출액은 전년대비 각각 10%, 11% 증가할 것으로 추정한다”면서 “안정적인 건축·주택 부문의 실적 개선은 긍정적인 반면, 전통적인 4분기 실적 비수기와 맞물려 2020년 이어진 해외 추가원가 이슈가 실적 추정의 변수가 될 전망”이라고 설명했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![[환율마감] 이란 지정학적 리스크에도…원·달러 찔끔 상승](https://img.etoday.co.kr/crop/85/60/2297504.jpg)

![[오늘의 주요공시] 달바글로벌ㆍ삼성중공업ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 케이뱅크, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2297779.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)