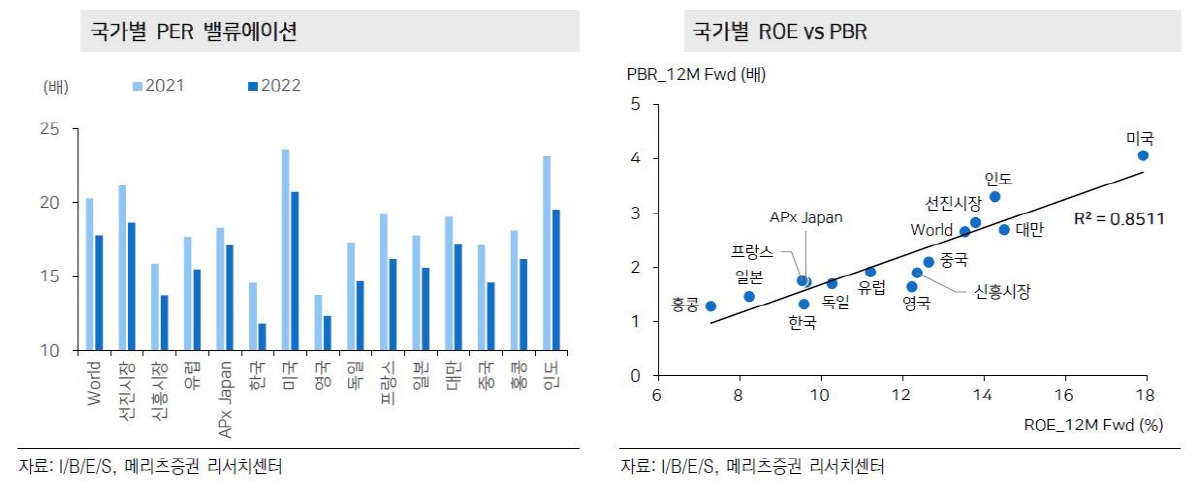

6일 금융투자업계에 따르면 향후 12개월 예상실적 기준 코스피지수의 주가수익비율(PER)은 현재 13.8배다.

한국 증시의 PER은 미국(22.7배) 일본(17.8배)과 같은 선진국은 물론, 인도(23.1배) 대만(18.6배) 등 다른 이머징 증시보다도 낮은 수준이다. 영국 13.4배를 제외하면 대부분의 국가보다 저평가 상태다.

통상 PER이 낮을수록 기업이 벌어들이는 이익에 비해 주가가 낮다는 것을 의미한다. 이 때문에 삼성전자나, SK하이닉스, 현대자동차 등 시가총액 상위 종목들이 미국의 같은 업종 기업에 비해 낮은 PER을 기록하면서 이른바 ‘코리아디스카운트’ 현상을 심화시켰다는 분석이 나온다.

1주당 청산가치를 판별하는 주가순자산비율(PBR)도 여전히 1.32배 수준에 머문다. 12개월 선행 PBR 기준으로 홍콩(1.28배) 등을 제외하면 대부분 국가보다 낮다. 지난 99년 만 해도 한국증시의 PBR은 1.44배였다.

주당순이익(EPS) 증가율을 보면 한국증시가 푸대접을 받는 것이 드러난다. MSCI 지수 기준으로 1년 후 추정 이익을 고려한 한국의 EPS 증감률(35.6%)은 아시아권에서 일본(14.3%), 중국(22.6%), 대만(19.7%), 인도(21.6%) 보다 높다.

또 MSCI 선진시장 15.8%, MSCI 유럽 9.4%, 신흥시장 22.3% 등 보다 월등히 높다.

비관론자들은 한국 증시가 선진국과 어깨를 나란히 하기에는 아직 2% 부족하다는 평가다. 바로 한국경제와 자본시장의 취약한 구조 때문이다. 한국은 소규모 개방경제인 데다, 자본시장이 거의 100% 개방돼 미국의 금리 등 외부 변수에 쉽게 흔들릴 수밖에 없다. 시가총액의 약 30% 이상을 보유한 외국인 투자자들의 영향력도 절대적이다. 토종자본의 육성이 절실한 이유도 여기에 있다. 환율과 기저효과 덕으로 폄훼하는 시각도 있다.

한국증시를 재평가해야 한다는 목소리도 크다. 기업의 이익 성장성이나 자산가치 등에 비해 한국증시가 대접을 못 받고 있다는 이유에서다.

메리츠증권 강봉주 연구원은 “ MSCI 종목 기준 올해 EPS가율은 56%, 내년에는 23% 증가가 전망된다”면서 “향후 매크로 환경에 따라 전망치의 일부 하향 조정 가능성을 고려하더라도, 주가 상승 여력이 상당히 확보되어 있다고 볼 만하다”고 말했다. 그는 현재 이익 전망이 유지된다는 가정아래 PER 13배, 14배 수준에서 연말 코스피를 각각 3570포인트, 3840포인트로 예상했다.

유혜림 기자

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)