한국투자증권은 18일 테크윙의 SSD 번인장비와 SSD 핸들러 장비 매출을 기대하며 투자의견 ‘매수’를 제시하고 목표가를 3만6000원으로 상향 조정했다.

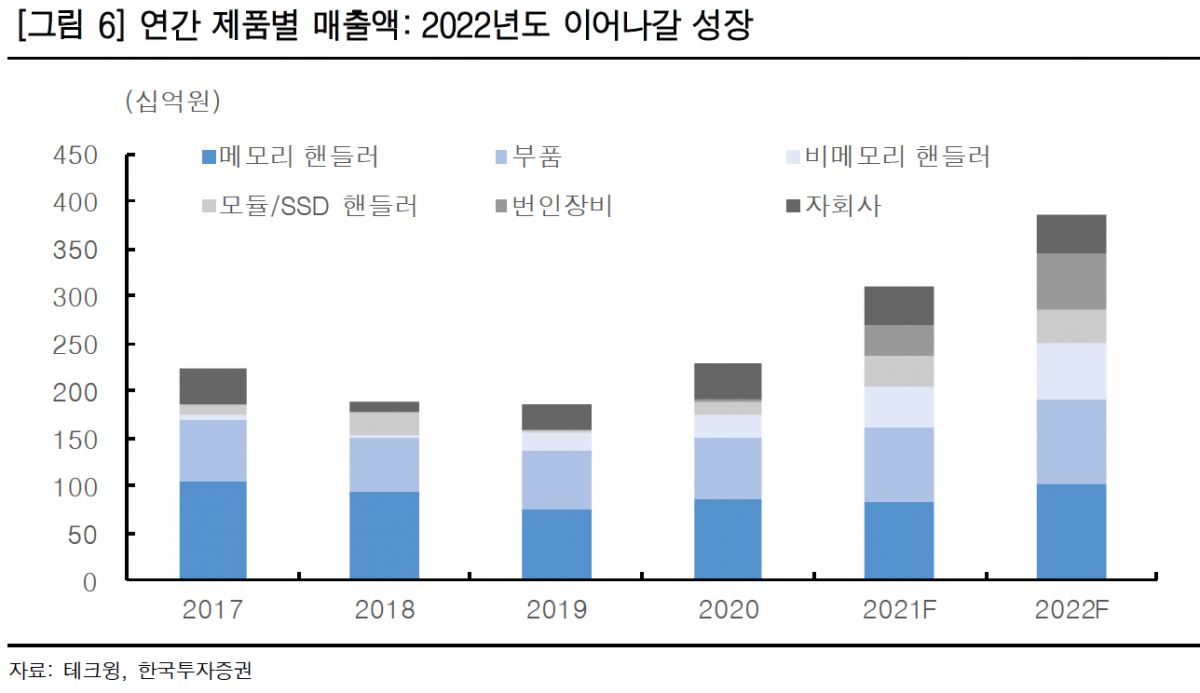

임예림 한국투자증권 연구원은 “테크윙이 하반기부터는 기대요인인 솔리드 스테이트 드라이브(SSD) 번인장비와 SSD 핸들러 장비 매출이 발생하기 시작할 것”이라며 “기존 주력인 메모리 핸들러 매출은 소폭 감소해도 장비 다변화로 매출은 전년 대비 36% 증가를 예상한다”고 말했다.

임 연구원은 “특히 내년은 국내 메모리반도체 고객의 DDR5 도입, 후공정 외주 확대 등으로 후공정 투자가 본격화돼 주력장비의 수요회복도 나타나 매출 증가세는 이어질 전망”이라고 분석했다.

한국투자증권은 테크윙의 올해 전체 영업이익을 전년 대비 63.15% 오른 620억 원으로 전망했다.

임 연구원은 “테크윙이 향후 SSD, 디램모듈 등 지금까지 자동화가 이뤄지지 않았던 모듈단의 자동화 투자를 더욱 늘릴 것”이라며 “투자 확대와 함께 테크윙의 SSD/모듈핸들러 수요가 늘어나 올해와 내년 SSD/모듈 핸들러 매출은 각각 320억 원, 350억 원을 예상한다”고 전망했다.

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)