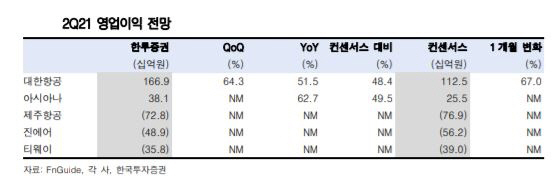

2분기 항공여객과 화물의 실적 차이는 더욱 벌어졌다. 국내선 여객수는 1분기 대비 44% 증가했다. 이미 2월부터 코로나19 이전 수준을 상회하고 있다. 해외로 나가지 못하는 여행수요가 국내로 몰리는 한편 화물사업이 없는 LCC 역시 적극적으로 국내선 운항을 늘린 결과다. 하지만 국내선만으로 국제선의 빈자리를 채우지 못하고 있다. 국제선 여객은 1분기보다 12% 늘었지만 펜데믹 이전과 비교하면 97% 감소했다.

화물부문의 반사이익은 기대 이상이다. TAC 항공운임은 1분기 이상의 강세를 유지한 가운데 인천공항의 화물 물동량은 지난해보다 29%, 전분기대비 7% 증가하며 사상 최고치를 기록했다.

최고운 연구원은 “항공업종 주가는 6월 중순 이후 확진자가 다시 증가함에 따라 조정받고 있다”면서 “재확산과 돌파감염에 대한 불안감은 여행수요를 위축시킬 것이다. 다만 이번 거리두기 강화가 아니었어도 어차피 항공시장의 정상화는 2022년에나 가능했다”고 설명했다.

이어 “내년까지 백신 접종 일정에 문제가 생기지 않는 이상 항공여객 시황에 더 실망할 이유는 없으며 공급 구조조정에 따른 중장기 수혜 역시 그대로 유효하다”면서 “따라서 재확산 우려에 따른 주가 조정은 그동안 밸류에이션 부담으로 항공주 투자를 미뤄왔던 투자자에게 기회가 될 것이다”고 덧붙였다.

그는 단기적으로 오히려 화물 반사이익이 커지고 있는 대한항공에 대해 ‘매수’ 의견을 유지했다. LCC 중에서는 유동성에 가장 여유가 있고 자본확충 여력과 명분 모두 상대적으로 많은 진에어를 관심종목으로 추천했다.

![“반도체+밸류업으로 더 오른다”⋯JP모간 7500ㆍ씨티 7000 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/140/88/2295328.jpg)

![LG家 상속분쟁 구광모 승소…법원 “모녀측 상속 내역 보고 받아”[종합]](https://img.etoday.co.kr/crop/140/88/2295283.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2262677.jpg)

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

![[특징주] 젠큐릭스, 세계 최초 췌장암 오가노이드 유전자 통해 '가짜 내성' 입증에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![“반도체+밸류업으로 더 오른다”⋯JP모간 7500ㆍ씨티 7000 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295328.jpg)

!["상속세 손댈 수밖에 없다"...정치권도 결국 움직일 것 [정치대학]](https://img.etoday.co.kr/crop/300/170/2295314.jpg)

![코브라 헬기 추락, 장희성·정상근 준위 영결식 '애도 물결' [포토]](https://img.etoday.co.kr/crop/300/190/2295427.jpg)