금융위원회가 유동성커버리지(LCR) 비율과 예대율 규제완화 등 금융규제 유연화 방안을 한시적으로 연장하기로 했다.

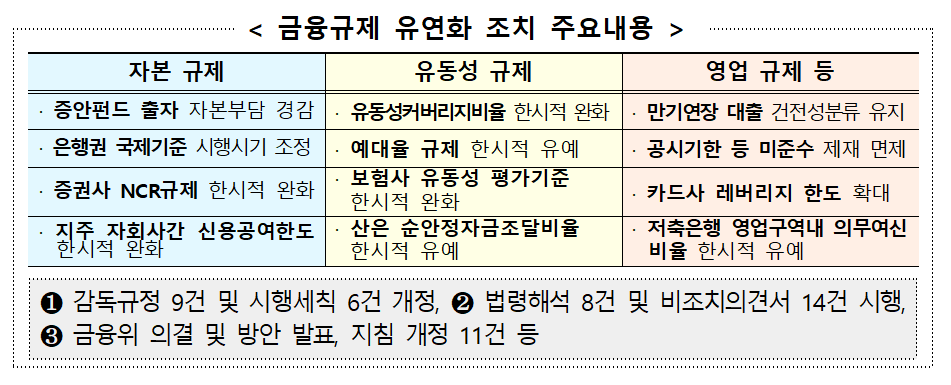

금융위는 29일 정례회의를 개최, ‘금융규제 유연화 방안 추진현황 및 향후 계획’을 논의했다. 금융감독원과 그동안 유연화 조치가 취해진 25개 조치의 현황을 점검하고, 이 중 유연화 기간이 정해져 있는 10개 조치에 대한 연장 여부를 검토했다.

금융위는 은행‧보험‧저축은행‧여전‧상호금융 분야의 유동성 및 예대율 관련 규제를 내년 3월 말까지 한시적으로 연장하기로 했다. 코로나19 확산세가 지속됨에 따라 만기연장‧상환유예 등 실물경제 지원이 계속되는 상황임을 고려한 조치다. 이와 관련된 규제 유연화 조치 8개도 최대 2022년 3월까지 연장된다.

더불어 연장 필요성이 낮은 금융지주 자회사간 신용공여한도 완화 조치는 종료하기로 결론지었다. 금융지주 내 자회사간 신용공여 한도 완화 조치가 이에 해당한다. 만기연장‧상환유예와 관련이 없으며, 조치 정상화에 대한 시장이 부담이 없기 때문이다.

산업은행에 대한 순안정자금조달비율 적용 유예 조치는 결정을 미뤘다. 2022년 6월까지 기한이 남아있어서다.

고승범 금융위원장은 “최근 만기연장ㆍ상환유예 조치 연장 등 실물경제 지원을 위한 금융권의 노력이 계속되고 있는 만큼 정부도 금융권의 지원역량 확충을 위해 2022년 3월까지 관련 규제의 유연화 방안을 연장하기로 했다”라며 “규제 유연화 방안의 연장이 금융시장 안정과 금융회사의 건전성에 미치는 영향 등도 철저히 관리 감독할 것”이라고 말했다.

이어 “2022년 3월 이후에는 만기연장‧상환유예 조치의 정상화 수준, 방역‧경제 상황, 금융시장 여건 등을 종합적으로 고려해 규제 유연화 방안의 질서 있는 정상화를 적극 검토할 것”이라며 “금융회사 또한 규제 유연화 방안이 한시적으로 실시 중인 점을 유념하고, 향후 규제 정상화에 미리 대비해야 한다”라고 말했다.

한편 금융위와 금감원은 지난해 4월부터 ‘코로나19 대응을 위한 금융규제 유연화 방안’을 추진 중이다. 그간 금융위는 총 3차례에 걸쳐 금융규제 유연화 조치를 의결했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[e가상자산] 비트코인 가격의 외부 변수들…연준 정책·달러 흐름 등 관건](https://img.etoday.co.kr/crop/85/60/2295368.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)