13일 금융정보업체 에프앤가이드에 따르면 이달 들어 전날까지 발간된 보고서 중 목표주가를 하향 조종한 보고서는 총 136개로 집계됐다. 같은 기간 목표주가 상향 보고서는 총 111개가 발간된 것과 비교하면 22%나 많은 수치다. 목표주가는 증권사 리서치센터에서 계산한 실적 추정치를 기반으로 3~12개월 후 예상되는 주가 수준을 의미한다. 목표주가를 내리는 건 실적 기대치가 낮아졌다는 뜻으로도 해석된다.

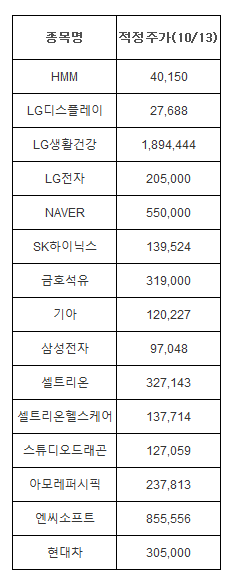

최근 개인투자자가 많이 사들인 시가총액 상위 종목에 대한 목표주가 하향 보고서가 대거 발간됐다. 우선 시가총액 1위 기업인 삼성전자에 대해 7개 증권사가 목표주가 하향 보고서를 나와 가장 많았다. 삼성전자는 3분기 사상 최대 실적 발표에도 4분기 실적 감소에 대한 우려가 커지며 목표주가 하향으로 이어졌다.

남대종 이베스트투자증권 연구원은 “4분기 예상 영업이익은 직전 분기 대비 3% 감소한 15조3000억 원으로 소폭 감소할 전망이다”며 “IM, CE 부문은 원가 및 물류비 상승에 대한 부담이 증가하고, DP 부문은 QD OLED 양산에 따른 감가비 부담이 시작될 전망이다”고 내다봤다.

이어 같은 기간 LG디스플레이, 아모레퍼시픽에 대해서도 7개의 목표주가 하향 보고서가 발간됐다. LG디플레이는 TV 패널 가격 하락에 따른 기업가치 훼손, 아모레퍼시픽은 중국 지역 수익성 악화 등이 실적 하향의 주된 이유로 꼽혔다.

이밖에 SK하이닉스·LG생활건강엔 5개 증권사 리서치센터가 목표주가를 낮췄다. SK하이닉스는 4분기부터 메모리 가격 하락 우려, LG생활건강은 원자재 가격·물류비 상승에 이어 수요 위축 등 이중고가 겹쳤다고 분석한다.

HMM(4개), 셀트리온·금호석유·엔씨소프트·현대차·휠라홀딩스·DL이앤씨(3개), 셀트리온헬스케어·네이버(2개) 등도 실적 하향 조정을 기반으로 목표주가를 낮췄다.

박상현 하이투자증권 연구원은 “전환 경제 패러다임이 진행되면서 불확실성 리스크도 커질 전망이다. 그린플레이션으로 상징되는 탄소 중립 정책 추진의 과도기 현상이 일부 나타났고, 2022년에도 기존에 없던 패러다임 전환 부작용이 경기, 금융시장의 변동성을 높일 수 있다. 특히 미국 주도의 글로벌 신공급망 구축 본격화는 미·중 패권 갈등 리스크를 높이는 동시에 팬데믹 사태로 촉발된 공급망 차질 현상을 연장시키는 잠재적 위험이라고 할 수 있다”고 우려했다.

이어 “플랫폼 기업의 규제, 탄소 국경세가 2022년에 바로 나타나진 않겠지만, 새로운 경제 패러다임에 대응한 맞춤형 규제와 신세제 도입 움직임 역시 금융시장의 불확실성을 높일 수 있다”고 덧붙였다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)