미국 중앙은행의 긴축과 러시아와 우크라이나의 지정학적 리스크 등으로 변동성 장세가 이어지는 가운데 내달 있을 시가총액 규모별 지수 정기 변경에 관심이 모이고 있다. 다만 전문가들은 지수 변경 이벤트를 투자 전략으로 활용하는 것은 과도하다고 지적했다.

21일 한국거래소에 따르면 내달 11일 시가총액 규모별 지수 정기 변경이 이뤄진다. 한국거래소는 매년 3월과 9월 선물옵션 만기일에 3개월간 일평균 시총을 기준으로 규모별 지수 정기 변경을 단행한다. 올해 3월 정기 변경은 지난해 12월부터 이달 28일까지를 기준으로 삼는다. 이 기간에 새로 상장한 종목과 장기간 매매가 정지된 종목은 심사 대상에서 빠진다.

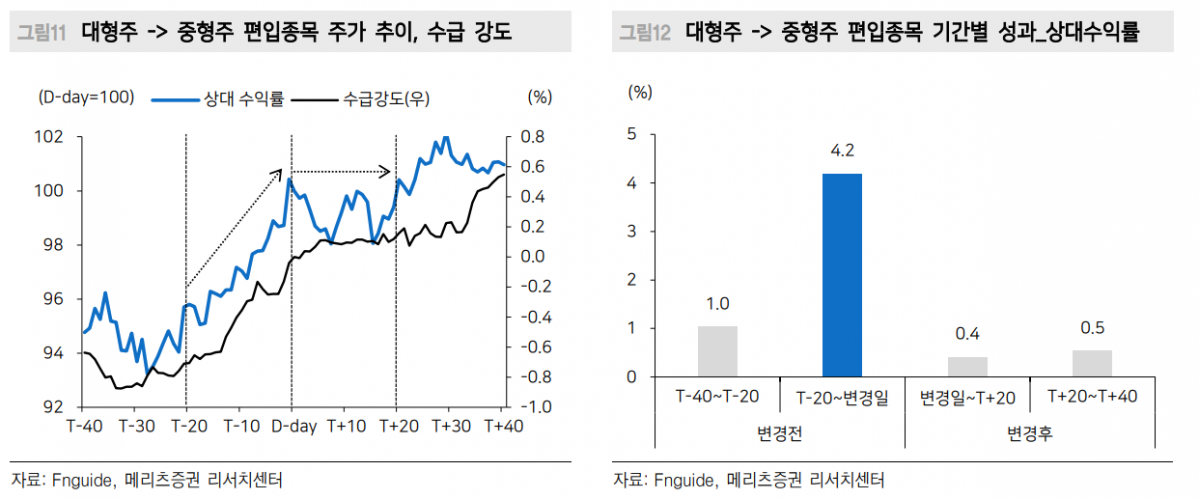

시총 규모별 지수는 패시브ㆍ액티브 자금이 유입되고, 기관 투자자 등의 수급 효과도 나타난다. 이 때문에 지수 변경 이벤트를 투자 전략으로 삼으려는 투자자들도 많다. 특히 증시의 변동성이 큰 상황에서는 지수 편입 이벤트가 개별 종목에 호재로 작용할 가능성도 크다.

증권가에서는 이번 정기 변경 효과가 제한적일 것으로 보고 있다. 우선 시총 규모별 지수를 추종하는 패시브 상품 규모가 약 830억 원 수준에 그친다. 더구나 대형주와 비슷한 역할을 하는 코스피200 지수가 패시브 상품 가운데 압도적인 우위를 차지하고 있어 유의미한 수급 효과를 기대하기 어렵다는 것이다.

다만 전문가들은 대형주에서 중형주로 하향 조정되는 종목들에 주목하고 있다. 이들이 꼽은 하향 예상 종목은 호텔신라, 현대미포조선, 팬오션, CJ대한통운, 씨에스윈드, 대우조선해양, 녹십자, 대우건설, 효성티앤씨, 휠라홀딩스, 신풍제약 등이다.

실제로 지난 10년간 지수 변경 전후 대형주에서 중형주로 이동한 종목군에 대한 기관의 순매수세가 발견됐다. 중형주 지수에 큰 비중으로 편입되는 만큼 추종 자금에서도 큰 부분을 차지할 것이란 기대감에 따른 것으로 풀이된다.

전균 삼성증권 연구원은 “정기 변경으로 인한 구성 종목 변화에 선제적으로 대응하는 것은 이벤트의 강도에 비해 과도한 투자 전략으로 판단된다”며 “중단기적으로 관련 종목의 수급 변화를 점검하면서 투자하는 것이 바람직하다”고 지적했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)