최근 국내 기업들의 이자 부담이 우려할 정도는 아니라는 관측이 나왔다. 다만 내년부턴 이 부담이 가시적일 것으로 보인다.

3일 한광열 NH투자증권 연구원은 “올해 하반기에 만기가 도래하는 회사채의 규모는 상반기 및 과거 대비 작은 편”이라며 “2017~2019년 채권 발행이 많지 않았다”라고 했다. 코스콤 등에 따르면 올해 만기가 돌아오는 기업 회사채는 92조4084억 원이다.

한 연구원은 “기업의 차환 부담은 낮으나 올해 상반기 발행이 저조한 점과 내년 상반기에 만기 도래 부담이 큰 점을 감안할 때 하반기 발행은 상반기 대비 늘어날 가능성이 크다”고 분석했다. 그러면서 시중 금리가 안정화됨에 따라 4분기에 기업들이 채권 발행을 늘릴 것이라고 전망했다.

실제 회사채 시장은 점차 회복 중이다. 지난달 회사채 발행 규모는 16조6206억 원으로 전달보다 28.8% 증가했다. 종류별로 보면 일반 회사채는 한 달 새 172.2% 증가해 5조 원, 금융채는 8% 늘어 10조992억 원을 기록했다.

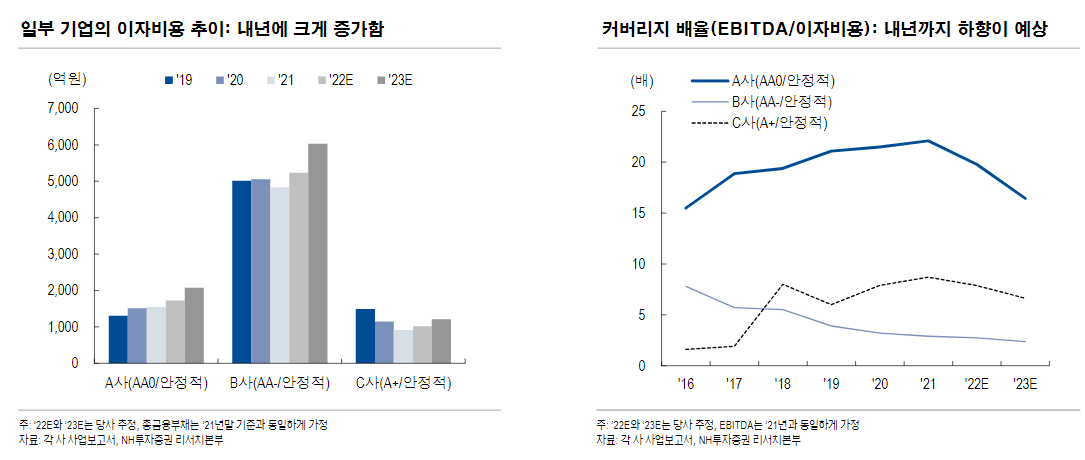

이에 따라 하반기에 채권 발행이 증가할 가능성이 커 기업의 이자 부담이 내년부터 무거워질 전망이다. 한 연구원은 “올해와 내년에 실적 개선이 두드러지지 않은 한 커버리지 배율은 2019년 이전 수준으로 하락할 것”이라고 내다봤다.

증권가에서는 경기 둔화 우려가 고조됨에 따라 국채 금리가 안정화될 것이라고 보고 있다. 미국이 긴축 드라이브를 걸기 힘들다는 이유에서다. 실제 지난 2일에 발표된 미국 ADP 고용보고서에 따르면 지난달 민간 부문 고용은 12만8000명으로 전달(27만7000명)과 비교해 14만9000명 감소했다. 이는 월스트리트저널이 집계한 전문가 예상치인 29만9000명에도 못 미치는 수치다.

다만 하위 등급 크레딧은 상위 등급보다 경기 둔화에 따른 펀더멘털 우려가 커 상위 등급 위주로 투자 심리가 개선될 가능성이 크다. 한 연구원은 “국내외 금융 시장 변동성이 확대됨에 따라 투자자의 위험 자산 회피 심리가 높을 것”이라며 “크레딧 채권 중에서 AA등급 이상의 상위 등급에 대한 선호가 클 것”이라고 분석했다.

현재의 경기 둔화가 침체로 이어질 수도 있어 경계해야 한다고도 조언했다. 한 연구원은 “올해 한국 실질 GDP 성장률은 2.5% 내외가 예상되나 물가 상승 압력이 가중되고 소비가 둔화되면 더 낮아질 수 있다”며 “이는 기업의 실적 저하와 금융 시장 변동성을 높여 국내 크레딧 신용 스프레드 확대를 견인할 것”이라고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)