최근 코스닥시장에 무더기 악재를 쏟아낸 아이오셀의 미지급 차입금 상환 여부에 시장 참가자들의 관심이 뜨거운 가운데 취약한 자금 유동성을 고려할 때 상환 가능성은 상당히 낮은 편이라는 의견이 지배적인 것으로 확인됐다.

지난 2001년 6월 설립된 USB 이동형 저장장치 제조 및 판매 기업인 아이오셀은 작년 4월 콘텍트렌즈전문업체인 미광콘텍트렌즈에 흡수 합병되는 방식으로 코스닥시장에 우회 상장을 통해 입성했다.

이후 2008년 6월 상호를 미광콘택트렌즈에서 아이오셀로 변경하고 지난해 12월 8일을 기점으로 콘택트렌즈 사업부를 분할해 미광콘택트렌즈를 설립한 뒤 매각함에 따라 현재 존속법인은 USB 드라이브 사업만을 영위하고 있다.

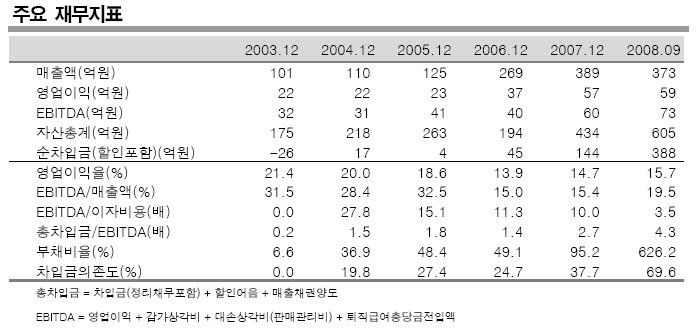

증권업계는 그러나 아이오셀이 그동안 USB 플래시 드라이브 산업의 성숙기 진입에 따른 경쟁 강화로 성장성이 한계에 다다랐다는 평가속에 가격 경쟁력마저 상실해 장기적 수익성 악화에 시달려왔다고 진단했다.

이 과정에서 기업 운전 자본에 대한 부담 확대로 차입금이 급증했고 이에 재무 안정성도 급격히 저하됐다.

특히,매출 증가세 둔화에 따른 매출채권과 재고자산 급증,그리고 미광콘택트렌 지분 인수 등으로 자금 과부족이 크게 발생한 것으로 확인돼 저조한 영업현금흐름이 지속되는 상황이라고 시장 참가자들은 평가했다.

전문가들은 이 같은 이유로 아이오셀의 최근 취약한 자금 여건을 감안한다면 미지급 채무 상환이 상당히 어려울 것으로 보인다는 의견에 대체로 무게를 두는 분위기다.

실제로 한국기업평가는 최근 아이오셀에 대해 미광콘택트렌즈 인수관련 자금 부담이 가중되면서 외부 차입이 크게 증가했다며 3월 13일 평가일 기준으로 이 회사의 차입금 규모는 무려 324억원에 달한다고 전했다.

증권업계 한 관계자는 "아이오셀은 합병 과정에서 소요된 자금을 신주인수권부사채(BW) 발행을 통해 충당할 계획이 었으나 공모가 원활치 못하게 되자, 자금운용에 상당한 어려움을 겪었다"고 말햇다.

이 관계자는 "아이오셀이 BW 발행 당시 맺었던 계약 조건중 발행 이후 3개월마다 조기상환 청구(풋옵션) 요청이 가능했다는 점에 비춰볼 때 지난해 12월 19일 상환 요청에 대한 원리금 상환 역시 지연되는 상황"이라고 지적했다.

또 다른 관계자도 "같은날 발행한 또 다른 BW 발행 역시 발행 이후 6개월마다 풋옵션 요청이 가능해 당장 3월중 상환청구 가능성 또한 상존하고 있는 실정"이라고 덧붙였다.

따라서 아이오셀의 경우 차입금 규모가 과중한 가운데 이 차입구조가 지나치게 단기화돼 있다는 점에서 차입금 상환 부담이 상당히 높은 상황속 악재가 잇따르는 상황 임을 종합적으로 고려할 경우 상환 가능성은 현재까지 낮다는 게 중론이다.

한편,아이오셀은 지난 주말 장 마감후 공시를 통해 최대주주지분 100% 완전감자 및 일반주주 90% 감자를 포함한 전체 감자비율 92.05%의 차등 감자를 결정했다고 밝힌 바 있다.

이어 자본잠식률이 82.9%에 달한다고 공시, 코스닥 시장에 상장된 계속 기업으로서의 존속에 의문을 표하는 모습을 연출했다.

아이오셀은 또 지난해 합병에 의한 영업권 상각과 이자비용의 증가로 215억원의 당기순손실을 기록하며 적자전환했다고 이날 털어놨다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)