“신사업보다 실적 개선이 최우선 목표입니다. 수익성이 보장된 사업에 집중해야 하는 게 현실이죠.”

올해 1분기 카드사들은 일제히 암울한 성적표를 받았다. 최근 조달 비용이 오르고 높아진 연체율 때문에 적립해야 하는 대손충당금이 급증했기 때문이다.

시장에서는 카드사의 실적 악화 개선을 위해 새로운 돌파구를 모색해야 한다는 목소리가 나온다. 데이터를 통한 자산관리, 신용평가(CB) 사업, 자체 쇼핑몰 운영, 카드업무 대행 등 카드사의 본업 외 다양한 신사업을 확대해야 한다는 것이다. 하지만 촘촘한 규제가 문제다. 정보 제공자로부터 받는 데이터 범위가 워낙 제한적이라 사업 확장은 엄두도 못 낸다.

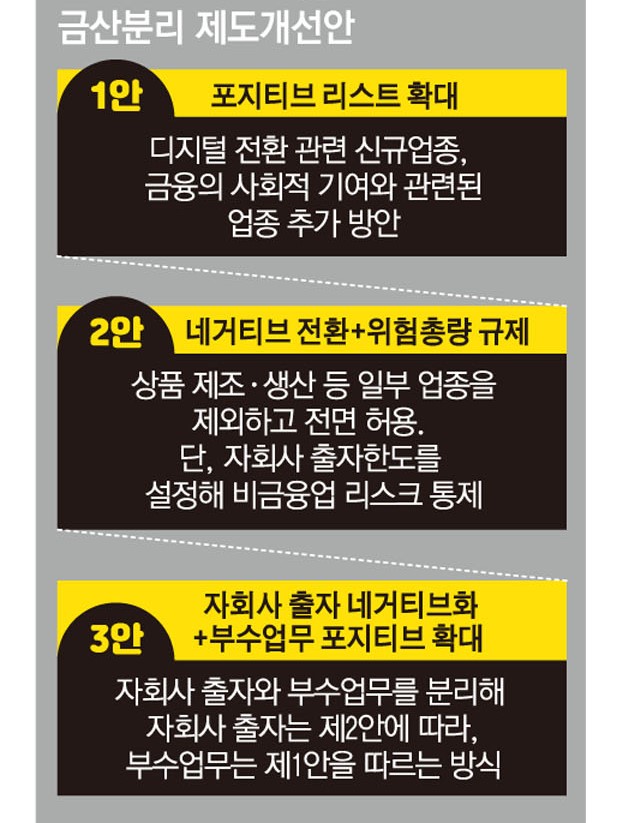

사정이 이렇다 보니 카드업계는 정부의 금산분리(금융자본과 산업자본 분리) 규제 완화 정책에 대해서도 크게 기대하지 않는 분위기다. 카드사는 수신 기능이 없어 예금을 받지 못하는 여신전문금융기관으로 투자와 리스크 감수가 어려운 게 현실이다. 그만큼 신사업 진출을 망설일 수밖에 없다.

이종산업에 진출하기 위해서는 금융당국에 신고해야 하는데 허가받기가 ‘하늘의 별 따기’다. 그나마 규제 샌드박스 제도를 통해 제한적으로 CB사업을 추진하고 있지만, 카드사들은 법규상 신용조회업을 겸업할 수 없어 제약이 있다. 금융지주 체제가 아닌 일부 카드사들은 CB사업의 수익성이 떨어져 사업 자체를 포기하기도 한다.

결국 카드사들은 금융당국의 금산분리 제도개선 방향에 따라 디지털 전환과 관련된 업종으로 눈을 돌리고 있다. 빅데이터 처리 방식에 대한 노하우를 활용해 빅데이터 산업으로 진출, 확장하는 것이다.

카드업계 관계자는 “디지털 전환과 관련된 업종의 진출을 신사업, 금산분리로 보기 어렵다”며 “빅데이터로 상품을 비교, 추천하고 플랫폼을 연계하는 것은 기존 서비스의 경쟁력을 높이는 것이지 금산분리는 아니다”라고 지적했다.

다만 금산분리 완화 기조로 인해 카카오페이 등 빅테크 기업에 대한 규제가 점차 동일한 수준으로 올라오는 것에 대해선 긍정적으로 평가했다. 한동안 비금융권은 빅테크 기업에 유리한 ‘기울어진 운동장’이라는 지적이 끊임없이 제기돼왔다. 금산분리가 완화되면 동일업무-동일규제 원칙을 실현할 수 있을 것이란 기대다.

또 다른 업계 관계자는 “고금리, 고물가 등 대내외 여건 악화 속에서 실적 개선이 가장 우선”이라면서도 “빅테크·핀테크 기업과 공평하게 경쟁할 수 있는 여건이 마련된다면 새로운 성장 먹거리를 찾기 위해 치열하게 노력할 것”이라고 말했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)