SK하이닉스 목표주가 줄상향…외인·개인, 삼전 3조 담으며 베팅

1월 LG엔솔 10%, 삼성SDI 19% 하락…에코프로비엠 22% ↓

“주요 전기차·이차전지, 분기별 영업이익률 하락 압력”

반도체와 이차전지의 명암이 1월부터 엇갈렸다. SK하이닉스가 5개 분기 만에 흑자전환 하는 등 업황 반등 기대감이 커지면서 목표주가가 크게 상승했다. 반면, 이차전지 업종은 목표주가가 낮아지고 실적 전망치도 하향되고 있다. 주식시장의 주도 업종을 상징하는 시가총액 2위 자리에선 SK하이닉스가 작년 말 LG에너지솔루션을 밀어내고 굳히기에 나섰다.

30일 한국거래소에 따르면 SK하이닉스는 시총 98조5700억 원으로 2위 자리를 굳혔다. LG엔솔은 시총 90조900억 원으로 뒤를 이었다. 국내 증시에서 시총 2위는 시장의 색깔을 변화시키는 주도 업종을 의미한다. 2007년부터 4년간 POSCO홀딩스가 중국 경제 성장으로 2위를 차지했고, 이후 4년간 현대차가 2위를 차지했다. LG엔솔은 이차전지 업황 기대감 속에 2022년 1월 상장과 동시에 시총 2위에 오른 바 있다.

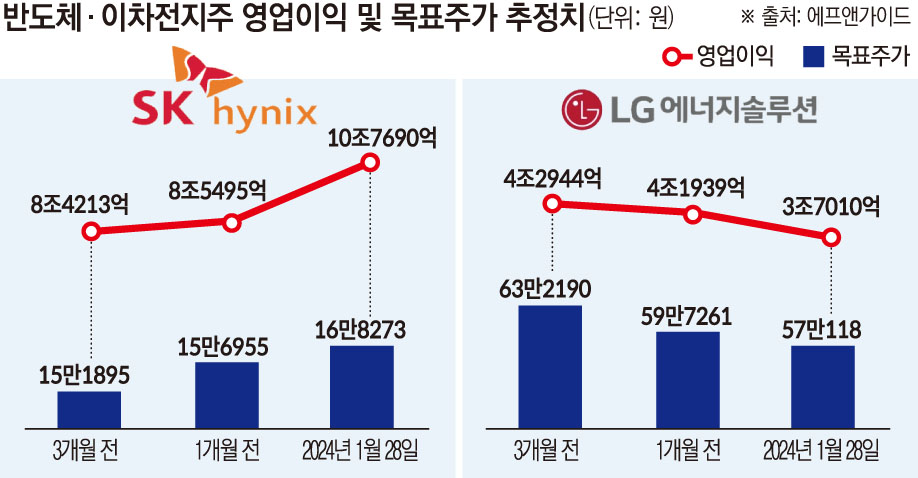

증권가에서는 SK하이닉스가 5개 분기 만에 흑자로 돌아서면서 본격적인 반도체 업황 반등이 시작됐다고 평가한다. SK하이닉스는 지난해 4분기 매출액 11조3055억 원, 영업이익 3460억 원을 각각 기록했다. 전 분기 영업손실 1조7920억 원에서 흑자로 전환했고, 매출액 역시 24.7% 상승했다.

증권가는 목표주가를 줄상향했다. 실적 발표 다음날인 26일 하나증권(15만8000원→18만 원), 교보증권(16만 원→18만 원), DB금융투자(15만6000원→17만 원), DS투자(15만3000원→16만8000원), 현대차증권(15만4000원→16만6000원), 흥국증권(16만2000원→16만5000원) 등이 일제히 목표주가를 올렸다.

최보영 교보증권 연구원은 “완연한 메모리 상승 사이클에서 SK하이닉스의 선도적인 고대역폭 메모리(HBM) 제품 경쟁력은 당분간 지속해 차별화된 실적과 프리미엄이 지속할 것”이라고 전망했다.

현재 가장 높은 목표주가(19만 원)를 제시한 한동희 SK증권 연구원은 “HBM 거래선 확대와 HBM3e 상반기 공급 시작에 따른 믹스 제고를 감안하면 SK하이닉스의 성장 스토리는 여전히 구조성이 짙다고 판단한다”고 평가했다.

실적 전망도 밝다. SK하이닉스의 올해 영업이익 전망치는 10조7829억 원으로 1개월 전 8조6097억 원에서 25% 증가했다. 올해 역대 최고 수준의 영업이익에 도달할 것이라는 전망도 나온다.

김록호 하나증권 연구원은 “올해 연간 영업이익은 14조900억 원으로 2018년 이후 최대 실적을 달성할 것으로 추정한다”고 내다봤다.

시총 1위 삼성전자의 올해 영업이익 컨센서스도 1개월 전 33조8109억 원에서 34조519억 원으로 2000억 원 이상 늘었다. 외국인은 올해 들어 삼성전자를 2조 원 이상 순매수했다. 개인투자자도 1조 원 가까이 담으며, 연초부터 반도체에 베팅하고 있다.

지난해 증시를 이끌었던 이차전지는 난항을 겪고 있다. 코스피 이차전지 대장인 LG에너지솔루션과 삼성SDI는 올해 주가가 각각 10%, 19% 하락했다. 코스닥 시총 1위 에코프로비엠은 22% 떨어졌다. 목표주가도 낮아지고 있다. LG엔솔 평균 목표주가는 1개월 전 59만7261원에서 52만4500원으로 낮아졌다. 삼성SDI(73만3684원→66만6316원), 에코프로비엠(32만7278원→29만2444원)도 목표주가가 하락했다.

전기차 업황 둔화 우려에 이차전지주들의 실적 전망도 악화했다. LG엔솔의 올해 영업이익 전망치는 3조291억 원으로 1개월 전 4조1939억 원에서 28% 하락했다. 삼성SDI(1조8470억 원→1조7728억 원), 에코프로비엠(3245억 원→2966억 원) 등도 낮아졌다.

한동안 대장주를 차지했던 이차전지의 위태로움은 해외에서도 나타나고 있다. 테슬라의 영업이익은 20억6400만 달러로 전년 대비 47% 줄었다. 영업이익률도 8.2%로 전년 동기(16%) 대비 반 토막 나며 현대차(9.3%)에 추월당했다. 한달새 시총만 277조 원 증발했다. 이를 두고 시장은 트렌드를 주도했던 전기차가 후퇴하고 있다고 보고 있다. 이차전지의 업황은 더욱 어두워지고 있다.

이영원 흥국증권 연구원은 "국내 이차전지 관련 업종의 주가는 테슬라 실적 부진 이후 오히려 반등하는 모습을 연출했으나, 이미 연초 이후 진행된 하락행진을 감안하면 업황의 우려는 여전히 해소되지 못한 것으로 보인다"고 평가했다.

이어 "지난 4분기 실적 발표가 진행되고 있는 가운데 전기차 업체인 테슬라, BYD, 현대차와 이차전지(및 부품 업체인) CATL, LG엔솔, 에코프로, 에코프로비엠 등 주요 업체들의 분기별 영업이익률은 점진적인 하락 압력을 받는 것으로 보인다"고 했다.

![[단독] 쿠팡 유출 개인정보, 中서 ‘1억회 열람’ 파장…韓정부 조사 정당성 확보](https://img.etoday.co.kr/crop/140/88/2262726.jpg)

![뉴욕증시, 기술주 반등에 상승…다우, 사상 최고치 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2291018.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[특징주] CJ대한통운, 역대 최대 실적에 5%↑⋯대형마트 규제 완화 수혜주](https://img.etoday.co.kr/crop/85/60/2293852.jpg)

![[특징주] 페스카로, 휴머노이드 덤블링 시연…로봇 보안 동반 주목 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)