전기차 캐즘 극복 위해 해외 사업 드라이브

지난해 2월 코스닥 시가총액 1, 2위를 차지하던 에코프로비엠과 에코프로가 실적 부진에 주가 부침을 겪고 있다. 매출 감소에 더해 현금 유출까지 지속하면서 신용등급 전망도 강등됐다. 회사는 전기차 캐즘(일시적 수요부진) 극복을 위해 해외 사업을 본격화한다는 입장이다.

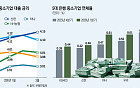

13일 금융투자업계에 따르면, 에코프로와 에코프로비엠은 현재 코스닥 시가총액 각각 2위와 4위를 기록 중이다. 현재 에코프로비엠 시가총액은 12조8000억 원대, 에코프로는 8조1000억 원대다. 두 회사의 시총 합은 20조 원 수준으로, 에코프로비엠이 시가총액 1위를 굳건히 지키던 시절(시가총액 30조 원대)에 비하면 크게 쪼그라든 모습이다.

에코프로의 지난해 연결 기준 매출액은 전년 대비 57% 감소한 3조1103억 원으로 집계됐다. 영업손실은 3145억 원으로 적자 전환했다. 그룹 자회사인 에코프로비엠도 매출액이 같은 기간 전년 대비 60% 줄어든 2조7668억 원, 영업이익은 402억 원 적자로 집계됐다.

에코프로는 2021년 11월 지주회사 전환 후 계열사 출자로 인해 현금 유출이 지속하고 있다. 2022년 에코프로비엠과 에코프로머티리얼즈 유상증자를 포함해 3447억 원을 투입했고, 2023년에도 순(純)현금유출이 427억 원 발생했다.

이에 나이스신용평가는 최근 에코프로와 에코프로비엠의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 조정했다. 앞서 지난해 12월 한국기업평가도 에코프로(A-)와 에코프로비엠(A)의 신용등급 전망을 기존 ‘안정적’에서 ‘부정적’으로 바꾼 바 있다. 신용평가사들은 전기차 업황 둔화의 여파로 이들 기업의 매출이 급감하고 영업적자를 기록한 점을 지적했다.

회사는 올해 전기차 캐즘 돌파구 마련을 위해 해외 사업을 본격화한다.

에코프로그룹은 올해 헝가리 양극재 공장의 3개 라인(5만4000톤) 중 1곳에서 양산을 시작한다. 추후 10만8000톤까지 연산을 확대해 현지 시장 공략에 돌입한다. 삼성SDI를 포함한 유럽 내 고객사를 추가로 확보해 중장기 증설 기반을 다지는 작업도 추진하기로 했다.

아울러 에코프로그룹은 올해 중국 기업 거린메이(Green Eco Manufacture·GEM)와 인도네시아에 통합 법인을 세우고 양극재 합작 공장을 착공한다. 현지에서 원료를 조달해 원가를 낮추면 중국의 저가 LFP(리튬인산철) 양극재와 충분히 경쟁할 수 있다는 전략에서다. 준공 시점은 오는 2026년 하반기다.

증권가에선 전망이 엇갈린다. 회복세를 보인다는 점에는 동의하지만, 전기차 수요가 불확실해 매수 시점에 대한 불확실성이 있다는 평가다.

권준수 키움증권 연구원은 “개선 기대감은 존재하나 수요는 여전히 불확실하다”라면서도 “회사가 과도한 캐파 증설보다는 헝가리 공장 등의 속도 조절을 추진 중이고, 결국 선수주 후증설 기조로 설비투자(CAPEX) 계획을 재수립하는 것은 긍정적”이라고 분석했다. 이창민 KB증권 연구원 에코프로비엠에 대해 “바닥을 찍었다”라면서도 “전방시장 성장세 둔화 및 수요 부진 흐름을 고려해 올해 영업이익 추정치를 기존보다 54% 내렸다”라고 했다.

한편, 에코프로비엠은 코스피 이전 상장을 진행 중이다. 지난해 11월 이전상장 예비심사를 신청한 후 관련 자료 제출, 거래소 담당자 미팅과 함께 사업장 실사 등을 진행했고 현재는 상장 심사가 진행 중이다.

![[속보] 주왕산 실종 초등생, 실종 사흘째 사망 확인](https://img.etoday.co.kr/crop/140/88/1990411.jpg)

![가계대출 막히고 기업대출은 좁고⋯인터넷은행 성장판 제약 [진퇴양난 인터넷은행]](https://img.etoday.co.kr/crop/140/88/2332097.jpg)

![1000만 탈모인, ‘게임체인저’ 기다린다[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2332017.jpg)

![토스증권, 화려한 성장 뒤 전산 오류 ‘공동 1위’⋯IT투자액 대형사의 4분의 1[문제아 토스증권①]](https://img.etoday.co.kr/crop/140/88/2331964.jpg)

![지구 9바퀴 달린 한국 자동차...수출 50년의 기록 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2332343.jpg)

![코스피 지수, 사상 첫 7900선 돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2332220.jpg)