하반기 IPO(기업공개) '대어'들의 등장으로 공모주시장이 후끈 달아오르면서 공모주펀드에 대한 투자자들의 관심도 높아지고 있다. 그러나 전문가들은 자산운용사들마다 편입비율, 운용전략이 달라 수익률이 천차만별인 만큼 투자에 신중을 기해야한다고 조언한다.

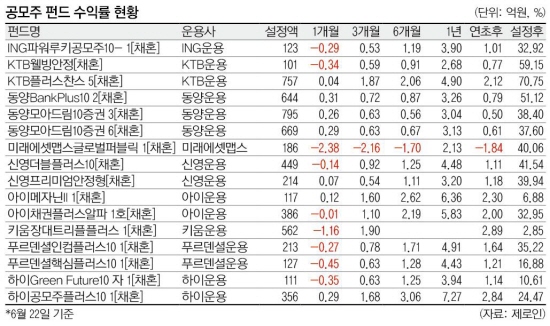

23일 제로인에 따르면 국내에서 판매되고 있는 운용설정액 100억원 이상 16개 공모주펀드의 1개월 평균 수익률은 22일 현재 -0.25%를 기록하고 있다. 같은 유형평균인 채권혼합형(-0.45%)보다 나은 수준이다.

그러나 설정 기간이 길어질수록 수익률을 오히려 시장평균을 하회하고 있다. 실제 3개월(0.78%), 6개월(1.26%), 1년(4.23%) 모두 채권혼합형을 모두 밑돌았다.

문제는 펀드간 수익률 격차가 심하다는 데 있다. 설정일을 기준으로 하면 그 차이는 극명하게 드러난다. (절대수익형 키움자산운용의 '키움장대트리플펀드' 제외) 지난해 4월에 설정된 아이운용의 '아이메자닌II 1[채혼]'의 수익률은 6.88%에 불과하다. 2009년 4월에 출시된 '하이Green Future10자 1[채혼]' 역시 10.61%를 기록하고 있다. '푸르덴셜핵심플러스10 1[채혼]'은 6년여간 16.88%만의 수익을 거뒀다.

반면 2002년 12월에 설정된 'KTB웰빙안정[채혼]'은 59.15%를 기록하며 선전하고 있다. 2005년 1월에 출시된 '동양BankPlus10 2[채혼]'도 51.12%로 호조를 보이고 있다.

동일유형임에도 불구하고 이처럼 수익률 격차가 큰 것은 공모주 편입비율 때문이다. 공모주펀드들은 평상시엔 채원운용전략을 추구하다 공모주시장이 활기를 띠면 공모주 편입비중을 10~30%까지 끌어올린다.

그러나 공모주 편입비중을 제한적으로 두거나 공모주시장 변동성 확대로 편입종목이 하락하면 수익률은 보합을 유지하거나 오히려 떨어진다.

운용사에 따라 공모청약이 제한된다는 점도 걸림돌이 될 수 있다. 자본시장통합법에 따르면 증권사가 인수단으로 참여할 경우 계열 자산운용사는 인수일로부터 3개월이 지나야 해당 주식을 매입할 수있다. 그만큼 운용의 폭이 좁아지는 것이다.

배성진 현대증권 펀드 애널리스트는 "같은 채권혼합형이라도 공모주 편입비율이 서로 다르다"며 "주식 투자비중과 과거 어떤 공모주를 편입했었는지 살펴봐야 한다"고 조언했다.

이어 "대부분의 공모주 펀드가 채권에 투자하고 일부 공모주를 편입하는 만큼 기대수익률을 낮추고 보수적으로 접근하는 것이 바람직하다"고 덧붙였다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)