지난해에는 설비투자가 대폭 억제됐지만 시황이 호전되면서 대부분의 업체가 투자를 재개하고 있다. 현재는 미세화 투자가 중심이지만 2014년 이후에는 웨이퍼 투입 능력 확충도 기대된다.

현재 DRAM은 모바일 DRAM으로의 전환 투자가 설비투자의 중심이 되고 있다. 모바일 DRAM은 PC DRAM과 달리 스마트폰이나 태블릿PC가 주용도여서 수요가 왕성하다.

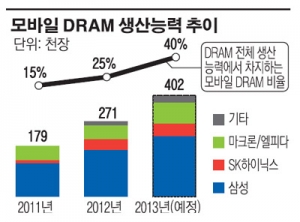

DRAM 업계 전체의 2013년 수요는 20~30%로 전망, 여전히 낮은 수준이지만 모바일용 DRAM만 보면 50% 이상의 성장을 기대할 수 있는 상황이다. 스마트폰·태블릿PC 시장이 계속 성장 중인데다 대당 탑재되는 용량이 증가하고 있기 때문이다.

이에 힘입어 각 반도체 업체는 범용 DRAM에서 모바일 DRAM으로의 전환 투자에 속도를 내고 있다. 마이크론 산하의 엘피다메모리는 히로시마 공장의 모바일 DRAM 투입 능력을 확대시키고, 지금까지 범용 DRAM의 핵심 공장으로 자리매김해온 대만 렉스칩도 모바일 DRAM의 본격적인 생산을 위한 투자를 올 중반부터 시작한다.

고급 스마트폰의 DRAM 탑재 용량은 최근 2GB모델이 늘고 있는 가운데 4GB이면 칩 4장으로 구성할 수 있다. 4GB의 양산화가 모바일 DRAM에서의 점유율 확대로 직결되는 상황이 되고 있다는 이야기다. 각사에서 모바일 DRAM으로의 전환 투자가 진전되면 전세계 DRAM 생산능력에서 차지하는 모바일 DRAM 비율은 2013년 말 시점에 40%까지 달할 기세다. 앞으로도 모바일 DRAM 수요 확대는 계속될 것으로 보이는 만큼 2014년 이후 웨이퍼 투입 능력 확충도 기대된다.

NAND 플래시도 미세화 투자가 가속화하고 있다. 2012년은 도시바를 필두로 각사가 감산에 나섰지만 2012년 후반부터 가격이 상승, 최근 32GB MLC의 대량 가격은 2.6달러대까지 회복했다.

도시바는 최첨단 1Ynm세대 양산 준비 차원에서 제조장치를 도입 중이며, 삼성전자도 제16라인에서 19nm세대 능력 증강에 착수하고 있다. 마이크론도 DRAM 생산을 담당하고 있던 싱가포르의 TECH세미컨덕터와 미국 버지니아주 매너서스공장에서 NAND로의 전환 투자를 추진하고 있다.

다만 1Xnm세대로 미세화하는 경우 비용이 생각만큼 떨어지지 않는다는 근본적인 문제가 있다. 2Xnm세대 이후 NAND에서는 스페이서·프로세스 등 더블패터닝이 본격적으로 도입돼 프로세스 비용이 상승하는 추세다. 미세화의 가장 큰 동기인 비용 저감이 어려워져 대체기술인 3차원 NAND도 아직 양산화 계획이 서 있지 않다.

SSD(Solid State Drive) 등 하드디스크 교체를 목표로 하는 NAND 업계 입장에서 비용을 낮추는 것은 사활이 걸린 문제. 이 문제의 대안으로 현재 주목을 받는 것이 TLC다. TLC는 미세화하지 않고도 비용을 낮출 수 있다는 것이 강점이다. 이에 삼성을 중심으로 생산 확대가 진행 중이다.

업계에서는 “신뢰 저하라는 과제는 있지만 SSD를 목표로 하고 있다면 TLC는 선택지 중 하나”라고 입을 모으고 있다.

DRAM, NAND 플래시의 투자 재개에 나서기 시작한 반도체 업계. 첨단 로직 투자에 작년만큼의 기세가 붙지 않은 상황에서 제조장치와 재료업계를 지지하는 낙관적인 화제가 될 것으로 보인다.

※산교타임즈 기사는 이투데이와의 제휴 협약에 의해 게재한 것으로 무단 복제·배포를 금합니다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)