안정적 자산운용이 요구되는 보험사에서 리스크관리위원회는 위험 투자에 대한 감시 기능을 한다.

이처럼 내부적으로 통제시스템이 구축돼 있지만 제대로 작용되고 있는지는 의문이다. 투자 손실과 정보 유출 등 각종 위법 사항이 끊임없이 드러나고 있기 때문이다.

금융권 일각에서는 감사위원이 경영진의 전횡이나 비리를 견제하고 감시하기보다 문제가 발생하면 사고를 무마하는 방패막이 역할을 하고 있다는 지적도 나온다.

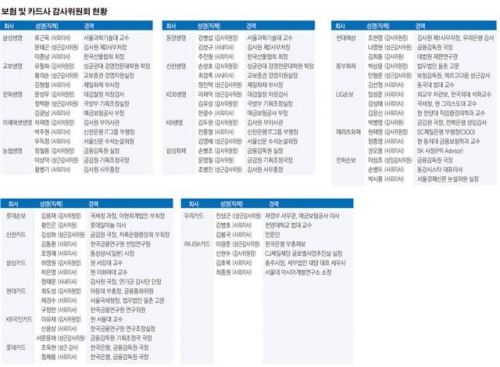

실제 보험사의 감사위원들을 보면 금감원, 국세청, 감사원, 검찰 등 감독기관이나 사정기관 출신 인사들이 대거 자리를 차지하고 있다.

A보험사 관계자는 “보험사가 다른 금융권에 비해 규제가 많다 보니, 감독기관 인사들을 선호하는 게 사실”이라며 “그러다 보니 그들을 통해 감독기관의 동향이나 검사, 세무조사가 이뤄질 경우 아무래도 역할을 할 수밖에 없다”고 말한다.

더 큰 문제는 일부 보험사의 경우 내부통제시스템을 갖추지 않고 있다는 것이다. AIA생명의 경우 감사위원회가 없다. 준법감시부 내 준법감시인을 두고 있는데 인원이 8명에 불과하다.

보험사의 리스크관리위원회도 제대로 작동되지 않고 있다. 저금리·저성장에 보험사들은 수익률 제고를 위해 투자 위험이 높은 파생상품에 투자하고 있지만 보험사 리스크관리위원회는 거수기 노릇만 하고 있다는 지적이다.

실제로 지난해 국내 보험사 가운데 리스크관리위원회가 투자에 대한 안건에 반대표를 던진 곳은 미래에셋생명이 유일하다.

또 리스크관리위원회의 구성원 숫자가 기형적 구조인 곳도 있다. 대표이사를 포함한 3인 체제인 곳이 대부분인 가운데 코리안리와 KB생명 등은 2인 체제로 운영되고 있다. 미래에셋생명의 경우 리스크관리위원회 4인 가운데 공동 대표이사 2인이 포함돼 있다.

카드사는 여신전문금융법상 자산 규모 2조원 이상일 경우 감사위원회 설치가 의무화돼 있다. 상근 감사위원이나 위원장의 경우 부사장급 수준의 급여를 받고 있다. 비상근감사위원은 사외이사와 같은 급여를 받고 있다.

대부분의 카드사는 상근감사 1인을 포함해 사외이사 2명이 속해 있는 감사위원회를 운영하고 있다. 최초 임기는 2~3년으로 규정하고 있지만 최장 임기 제한을 두고 있지 않다.

최근 사회적 물의를 야기한 개인정보 유출과 관련해 감사위원회에 책임을 물어야 한다는 목소리가 높다. 책임 소재를 분명히 해 감사위원회가 퇴직 관료들의 뒷돈을 챙겨주는 자리로 전락되지 않도록 해야 한다는 것이다.

금융당국 관계자는 “카드정보 유출 사태로 감사의 책임 강화를 검토하고 있다”며 “제재가 있어야 내부 감시를 제대로 하지 않겠냐”고 말했다.

하지만 현재 감사제도와 관련해 징계 혹은 제도 개선에 대한 논의는 진행되지 않고 있다.

금융회사와 마찬가지로 카드사의 경우 금감원 출신 감사를 선호하고 있다. 공교롭게 고객 정보가 유출된 카드 3사의 감사들은 모두 금감원 출신이다.

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)